この記事はだいたい 4

分前後で読めます。

目次

Outline

相続対策とは?お金持ちだけの話なのか?

相続で大変だというと資産家の話で、一般庶民には関係のないことだと思っていませんか?

相続財産が多くて揉める、相続財産が少なくても分割しにくくて揉めるなど、相続人が複数いると揉めると考えておいた方が良さそうです。資産家でも、そうでなくても、すべてのご家庭で相続対策が必要だと考えています。

今回は、相続対策について、何から始めるとよいのか?初めの一歩は何?ということを解説していきます。

相続対策といえば納税資金準備

資産家が保有する財産を親族で分割して相続する、そして税金がいくらかかるのか心配・・・などということで、相続に対して準備するのは資産家の話でウチには関係ないよね~とイメージする人が多いでしょうか?

資産家というほどでもないが保有する財産に不動産が多く、現金が少ない場合も納税に困ることがあります。相続税は現金で納めます。現金が無くて不動産で納税する物納という仕組みもありますが、現状では認められるケースは少ないと聞いています。それなら、不動産を売却して現金で納めなさいよ、ということのようです。

財産が多く納税額がハンパじゃない!という資産家の納税資金の相続対策、財産に対する現金の比率が低く納税資金準備に手間取りそうという相続対策、どちらも生前からの対策が必要です。

相続対策といえば揉め事回避

相続税が必要なケースは8%前後です。100件の相続が発生したら92件は相続税がかかりません。

相続税がかからない場合は、どんなことを気にして相続対策をする必要があるのでしょうか

・誰が何を相続するか?

・あまりにも偏りがないか?

この二つは気にする必要はありまそうです。

「子ども達はみんな仲が良いからも揉めないよ」「長女は嫁に行ったし、全部長男が相続すると納得している」と、希望的な想像で何も準備してないと、もしかしたら相続で揉める火種を残すだけになるかもしれません。

現金がそれほど多くない、不動産は自宅だけという場合は、相続財産を分割するために自宅を売却する必要があるかもしれませんが、すぐに売却できない事情もあるかもしれません。家族の状況によっては大変つらい選択になるかもしれません。

遺言書の作成である程度解決できる部分もありますが、ファイナンシャルプランナーなど第三者を含めた相続対策をお勧めします。実際に相続が発生する時期は予想できませんが、それまでにできることをアドバイスできると考えています。

納税資金を準備することより、揉め事にならないように準備することの方が大切だと考えています。

さて、相続対策は何から始めると良いのでしょうか?解説していきます。

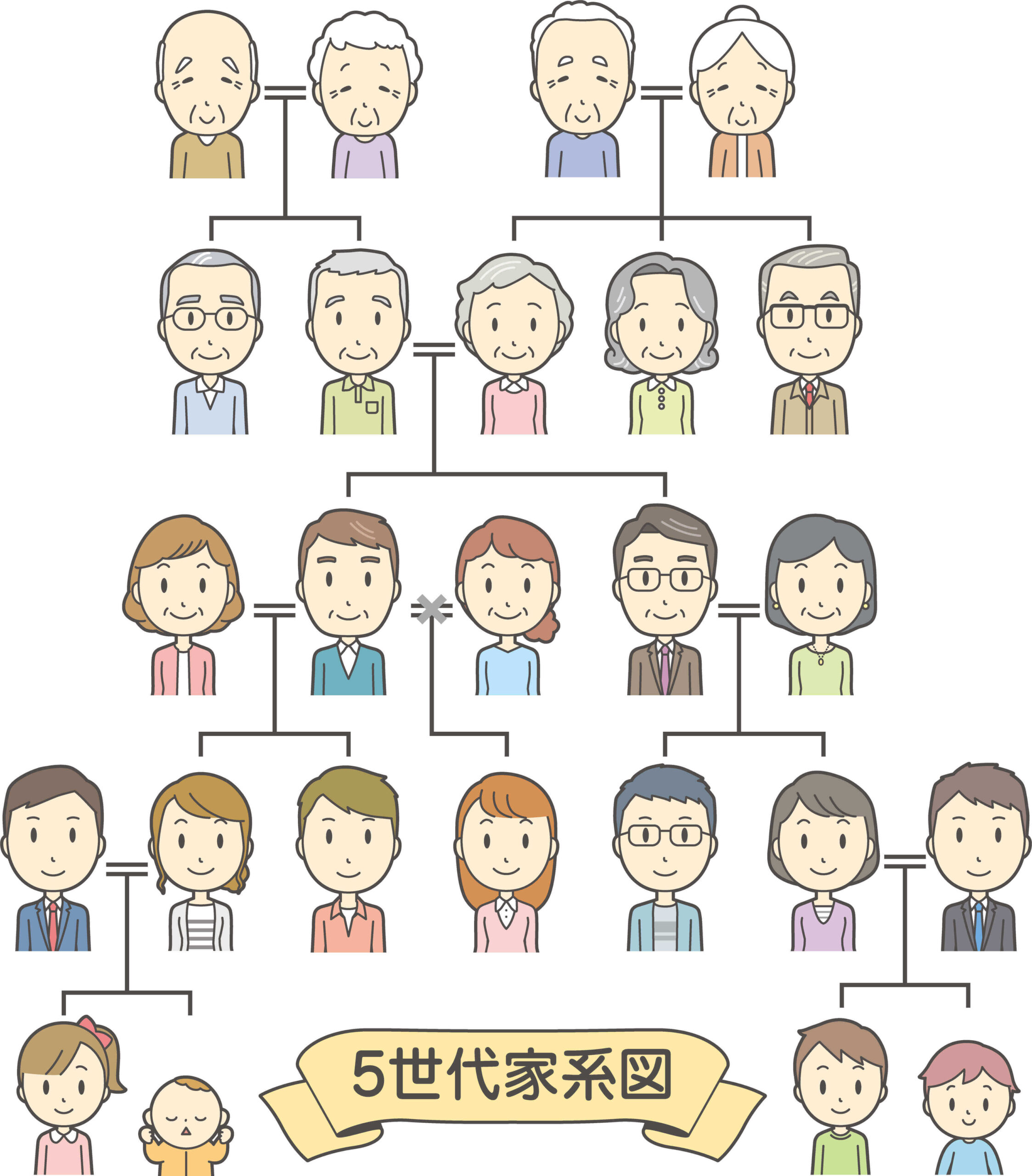

相続対策の初めにすること①「相続人の確認」

まずは、家系図を作成します。親族の関係図です。誰が相続人なのかを見えるようにします。

その家系図の中に、子ども世帯の状況も一緒に記入していきます。仕事の状況、住まい、孫世代の様子など、知り得ることをすべて記入していきます。すると、状況が見えてきます。

例えば、

●長男家族は実家で同居していて、家賃や住宅ローンが無くて生活水準が高い

●次男家族は住宅ローンの返済が大変

●妹家族から長男家族が裕福に見えてズルいと会話に出た

●長男家族の子(孫)の教育費を祖父が負担している(ように見える)

など、客観的な状況や感情的なこともできるだけ書き出します。

そうすると、住宅購入で資金応援している、留学資金を出している、結婚のタイミングでまとまった資金を渡しているなど、財産の前渡し「特別受益」の有無、介護をするために退職した、介護のために正社員からパート勤務になったなど、生活面や収入面で負担をお願いしていることが見えてきます。

全体を見渡すことで、有利不利が小さくなり、揉め事を回避できます。

まずは、親族の関係図を作成しましょう

相続対策の初めにすること②「相続財産の確認」

次は、財産に何があるのかを一覧にします。

不動産、有価証券、現預金、会社経営の場合は自社株(未上場株)、船舶、自動車などを書き出しておきます。有価証券は価格の変動があるのでその時の時価でおよその額で書いておきます。

ネット証券会社で保有している有価証券、暗号通貨、ネット銀行など、ご自身しか知らないことも、この際書き出しておきましょう。

生命保険の契約もわかるようにしておきます。保険金額、受取人を整理しておきます。契約形態によって受取人の課税が変わりますので、確認しておくことが必要です。

不動産については、路線価で土地の評価額を、固定資産税評価額で建物の評価額を、それぞれ確認しておきます。

一覧表に書き出すことが出来たら、財産の評価額を把握することができます。そして、相続税の基礎控除から相続税がかかるのかどうかを確認します。

ちなみに、基礎控除は(3000万円+600万円✖相続人数)となります。

まとめ

相続対策はできることが多いですが、すぐにできないこともありますので準備しておくことが大切です。

まずは、今回お伝えした2つのポイントから整理してみてはいかがでしょうか。全体を把握してから、どのように準備していくのかを検討します。

遺言書を準備する、生前贈与の検討、生命保険契約、ネット銀行・ネット証券などのパスワード管理なども進めていくことになります。

相続対策はいろいろ手法はありますが、何をするにしても今回の2つのポイントが初めの一歩になります。

相続税の対象外の約92%は、相続で揉めないようにすることが相続対策になります。ライフスタイルプラスでは、税理士・弁護士・司法書士など専門家と連携しております。どの先生も相続についてスキルが高いことを存じておりますので、ネットで検索して適当に相談して失敗したということにはなりません。ご安心ください。ファイナンシャルプランナー個人では対応できない範囲でもライフスタイルプラスのチームにお任せください。

Wrote this article この記事を書いた人

福田 智司

▶独立系ファイナンシャルプランナーとして、相談業務、セミナー講師などで活動しています。 ▶FBCラジオ ラジタス 第一木曜日 10:50~ 「FPふくちゃんのお金に関するエトセトラ」レギュラー出演中 福井で唯一?のラジオFPです ▶FPでIFAというポジションを活かした相談が得意 節約だけが家計見直しじゃない!を念頭に置いた相談を心掛けています。 ▶法人向けに企業型確定拠出年金の導入サポートを推進しております

関連記事 Related articles