- ライフイベント別資金

- 2022年1月19日

福井の保護者の皆さまへ 大学資金を貯める4つの方法をファイナンシャルプランナーがお伝えします

三大資金のひとつの教育費、どのように準備する? 「住宅購入資……

令和5年も6月となり、新年度も2ヵ月が経過しました。

大学生の皆さま、新生活に慣れたでしょうか?

楽しくてしょうがない!という人も、大小問わず挫折を経験した人もいるのでしょうか。

どのような状況だとしても、大学生活は人生において途中経過でしかありません。現在うまくいってない人でも、これからのことは変更可能ですから前向きにいきましょう。順調な人は地に足付けてそのまま進んでいきましょう。

さて、大学進学で心配なことといえば、学費の準備、一人暮らしなら生活費となるでしょうか。

そういう場合に頼りになる手段の一つに「奨学金」があります。今回は、奨学金について解説をしていきたいと思います。

奨学金には、民間の企業や財団などが独自で運営しているもの、自治体が運営しているものもありますが、今回は日本学生支援機構の奨学金について解説をしていきたいと思います。

奨学金の成り立ちに、「教育機会の均等」という理念があります。奨学金は、大学に限らず、短大、大学院、高等専門学校、専修学校の専門課程の学生さんもすべての学生が対象の制度です。

経済的な理由で進学をあきらめずに済むように国の事業としてスタートしています。

奨学金は学生にしたら借り入れになります。そして働くようになったら返済をしていきます。出世払いな感じもありますね。出世しなくても返済が始まりますが・・・

国立大学の学費は、535,800円です。4年間で2,143,200円となります。経済的な理由でこの学費を準備することが難しい場合に「借りる」という選択肢が出てきますが、18歳の高校生が200万円のローンを組むことはできない相談だと思います。

そういう意味でも、奨学金制度は役に立ちます。返済する必要があったとしてもです。

奨学金制度の借主は、学生本人です。しっかりと確認し、理解しておくことが重要です。

現在の日本学生支援機構は、昭和18年から始まっています。

昭和18年10月 大日本育英会

昭和28年8月 日本育英会

平成16年4月 日本学支援機構

というように変遷しています。

昭和19年に昭和天皇から100万円を賜り、その資金も含めて奨学金制度が始まりました。

国の事業として始まり、今は独立行政法人として日本学生支援機構が制度を運営しています。

令和3年度のデータを確認しましょう。

奨学金には、「給付奨学金」と「貸与奨学金」があります。貸与奨学金には無利子の第1種奨学金、有利子の第2種奨学金があります。

平成29年度から、返済義務のない給付型奨学金が設定されました。当時は幅が狭く利用者も限定的でした。利用状況は、2千人13億円でした。

現在も限定的というか条件はありますが、令和2年度に就学支援新制度が創設されたこともあり幅が拡大しました。令和3年度は322千人1437億円の実績です。

給付型奨学金は、世帯年収などによって3つの区分があります。日本学生支援機構の高校生向けリーフレットがありますので、ご確認ください。

また、給付型奨学金に該当する場合は、従業量の免除または減免の対象になりますから、進学先での手続きをしてください。

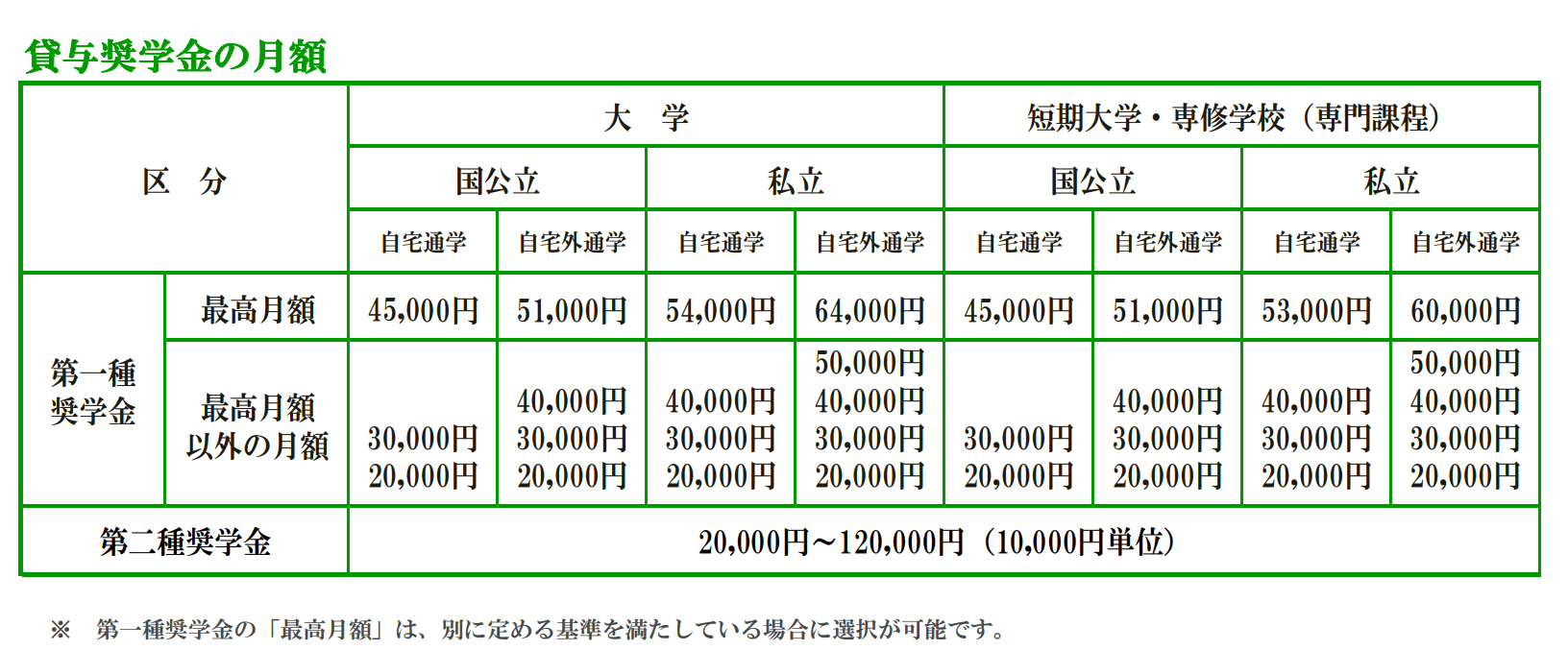

無利子の第1種、有利子の第2種があります。そして、貸与する月額も区分されています。

※日本学生支援機構の資料より抜粋

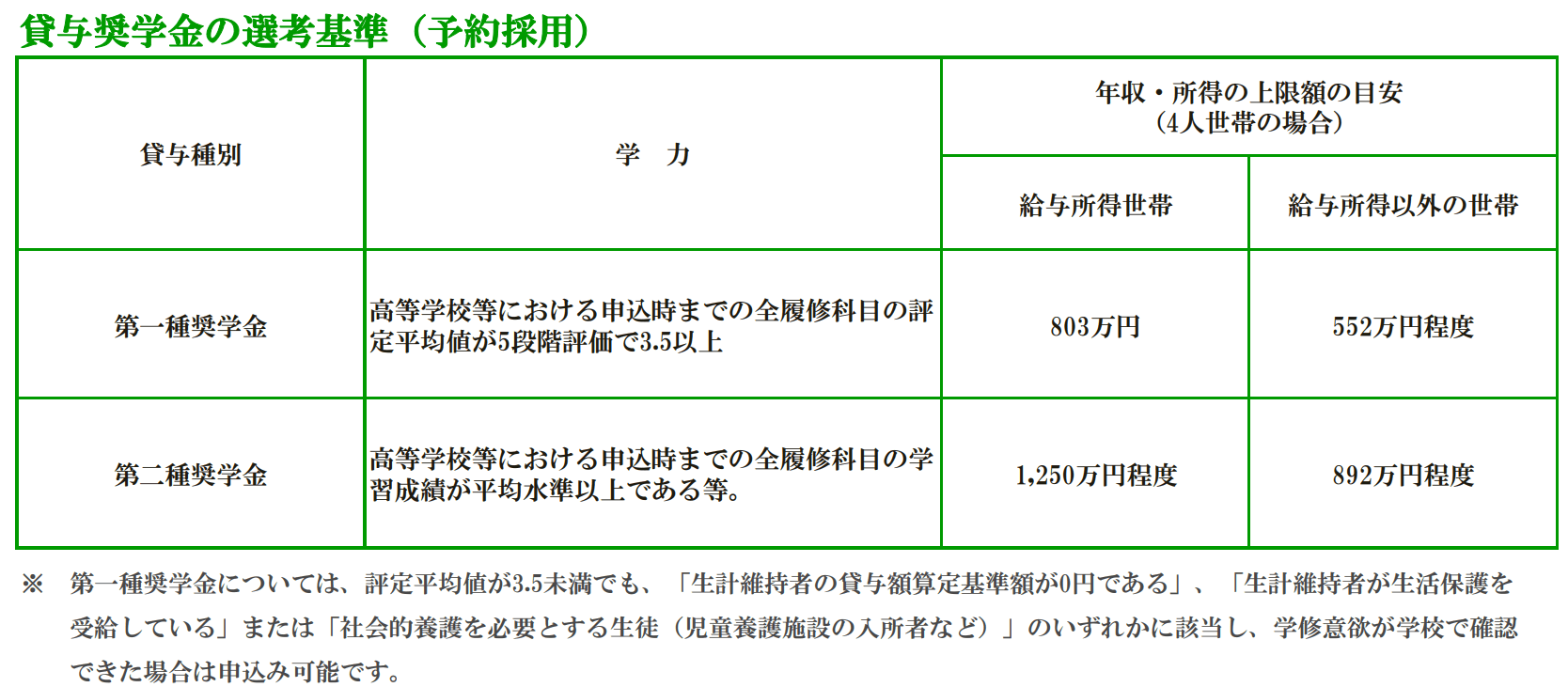

有利子より無利子がいいなと思っても、希望者全員が申し込めません。条件というか基準があります。

※日本学支援機構の資料より抜粋

貸与奨学金は、令和3年度で、1159千人に8664億円という実績です。

これは、第1種、第2種の延べ人数です。

第1種と第2種は併用できるので、その場合は2人とカウントしています。実際の人数としては、1159千人により少なくなります。

令和3年度は、このような利用状況でした。進学には欠かせない制度となっています。

借入の平均額はどれくらいでしょうか。

| 第1種奨学金 | 216万円 |

| 第2種奨学金 | 337万円 |

思ったより多いですか?いかがでしょうか

国立大学の授業料は4年間で2,143,200円ですから、その分は借りてることになります。自宅外の場合は、家賃、食費、光熱費など生活費がかさみますから、授業料を含めるとすべてアルバイトでカバーすることも難しくなります。

「借りたら返す」ことになるので、借り過ぎは注意ですね。

借金は返済、奨学金は「返還」といいます。まあ、返済なんですけど。

奨学金は、学生に貸与して、その学生が就職したら返済をする。日本学生支援機構としては、貸与⇒返済⇒貸与⇒返済とループさせるので、先輩から後輩へ奨学金の資金が循環するという意味で「返還」と言っています。アレですね、気持ちの問題ですね。

給付型奨学金は「給付」ですから、もちろん返済不要です。

給付型奨学金の対象になり、貸与型奨学金も受けている場合は、借りた分だけ返還します。そりゃそうですね。

就職後に返還が始まりますが、状況によっては難しくなる可能性があります。

そもそも所得が少ない、失職した、さまざまな状況が考えられます。その場合は、日本学生支援機構に連絡をして相談してください。他の借入でもそうですが、払えないからといって滞納すると問題が大きくなります。滞納も3ヵ月続くと、問題の階段がひとつ上がります。早く相談、早く対処をしましょう。

端的に申しますと、借金を抱えて就職することになるので、当然影響あります。

1人暮らしなら、家賃、光熱費、食費などの生活費に加えて返還。実家暮らしでも地方だと自家用車の購入、自動車保険の加入(若いと高額)に加えて返還。親に生活費を入れるということもありますね。

独身の期間でも影響は出てきます。

返還の期間は長くなることが予想されます。

お付き合いしている人がいて、この人と一緒に家庭を持ちたいと考えることもあります。

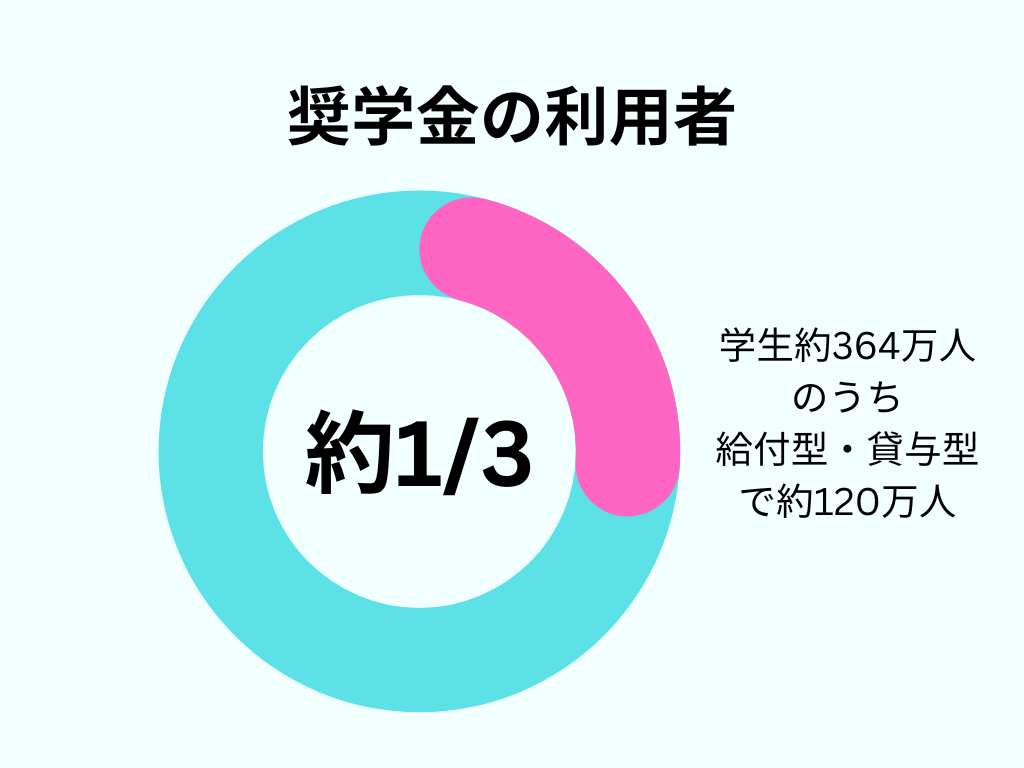

前述の通り、奨学金利用者は学生の1/3ですから、結婚を考える二人とも奨学金を返還している可能性もあります。結婚を考え始めたら、お互いに秘密は作らず奨学金の返還のこと、もし他に借り入れがあればその状況も相談しておきましょう。

結婚してもしなくても、収入と支出という観点で、必ず影響はあります。決まった支出があるということなので。

ライフプランをご自身ででもいいので作成しておくと、見通しが立って安心できると思います。作成した時に10年後が心配だなと気づいたとしたら、対策できますから落ち込むことはありません。

[sitecard subtitle=関連記事 url= https://www.lifestyleplus-fp.com/life-planning/ =]

普通に返還ができていれば、ほぼ問題ありません。

奨学金の返還が3ヵ月以上滞納になった場合は、個人信用情報機関に登録されます。そうなると影響が出てきます。

ちなみに、一般の借り入れは、ローン契約した時点で個人信用情報機関に登録されます。

住宅を購入するときに住宅ローンを契約することが多いと思いますが、その際、この人はいくら借入あるかな~と審査をします。個人信用情報機関で、住宅ローンを組みたい人の他社の借り入れ状況を知ることになり、こんなに借りてるなら無理ですよとか、これなら住宅ローンOK!という審査があります。

個人信用情報機関に登録されている情報で確認するのは、返済比率です。他社の借り入れの返済額、住宅ローンの返済額の合計が年収の何%になるかを見ます。年収400万未満で30%、400万以上で35%が目安です。

日本学生支援機構の奨学金は3ヵ月以上の滞納で登録されるので、裏を返すと奨学金の返還があるというだけでは情報に載らないということです。

つまり、奨学金の返還は住宅ローンの返済比率に影響は基本的にありません。

参考でお伝えしておくと、ローン契約で影響が大きいのは、スマホ本体を分割払いをしている通信費の滞納です。これはダメージ大きいです、注意してください。

奨学金があることで、大学進学をあきらめずにすむ人もいます。将来のやりたい仕事に繋がる専門的な勉強ができますし、そのまま就職に直結することもあります。

「大卒」という資格取得という意味合いでも、その資格を最大限活用することになれば、大きな意味を持ちます。

現状では、奨学金の活用は良いことだと考えています。理想で言うと大学の授業料の無償化です。そして、入学より卒業を難しくすることです。この二つを両立させることがポイントと考えます。

「奨学金」は返済する必要がある借り入れですから、当然借り過ぎはNGです。

奨学金を借りて進学し、就職先を探す時に、奨学金代理返還精度もあります。

[sitecard subtitle=関連記事 url= https://www.lifestyleplus-fp.com/scholarship-2/ =]

とりあえず、奨学金を借りて大学いこうっと、という軽い感じではなく、きちんと理解して進学してほしいと思います。

▶独立系ファイナンシャルプランナーとして、相談業務、セミナー講師などで活動しています。 ▶FBCラジオ ラジタス 第一木曜日 10:50~ 「FPふくちゃんのお金に関するエトセトラ」レギュラー出演中 福井で唯一?のラジオFPです ▶FPでIFAというポジションを活かした相談が得意 節約だけが家計見直しじゃない!を念頭に置いた相談を心掛けています。 ▶法人向けに企業型確定拠出年金の導入サポートを推進しております

三大資金のひとつの教育費、どのように準備する? 「住宅購入資……