この記事はだいたい 4

分前後で読めます。

2024年からは新NISAもスタートするし、投資を始めたいと本気で考えている人も多いでしょうか?

資産形成を始めて、1000万円という資産ができると激アツですね。ひとつの目標になる金額ではないでしょうか?1000万円の資産を作るのは大変そうですが、私にも、あなたにも出来るのか、考えてみたいと思います。

目次

Outline

1000万円という金額はいくら?

なんとも微妙なタイトル・・・1000万円っていくらですか?って(笑)

1000万円を現金で積み立てるとしたら、どうなるでしょうか?

| 5年 | 10年 | 15年 | 20年 | 25年 | 30年 | |

| 年間積立額 | 200万 | 100万 | 67万 | 50万 | 40万 | 34万 |

| 月の積立額 | 16万7千円 | 8万4千円 | 5万6千円 | 4万2千円 | 3万4千円 | 2万8千円 |

割り切れないので、毎月の積立額を計算すると1000万円を少し超えるような数字にしています。

1000万円という金額は、月々で考えるとこのようになります。この金額、このボリューム感が1000万円です。

あなたに積み立てをする年数があれば、ビビるほどでもないでしょうか?

毎月34,000円の積み立てを25年で1000万円、まあいけるかって感じですか?

ただ、もっと早く!、もっと少ない積み立て額で!と思いますよね

次から、そのあたりを検討してみましょう。

1000万円の積み立てをいくつかの視点で考えてみる

ざっくりと1000万円を積み立てると言っても、条件はさまざまあります。ご家庭によって事情も異なります。そこで、どこから考えるのか?いくつかの視点で見てみましょう。

積み立て投資を考えるのは、この4つの視点が必要です。

- その資金はいつまでに準備するのか?

- 準備する目標額はいくらなのか?

- 毎月の積み立て可能額はいくらか?

- 何%で運用できそうか?(何%の運用が必要なのか?)

これらの視点から考えてみましょう

毎月の積み立て額から考える

家計から考えて、毎月積み立て投資できる金額があると思います。そして、投資信託を活用して積み立て投資をするという前提で話を進めていきます。資産形成に取り組むということです。

※計算の前提・・・新NISA活用で運用益非課税としています

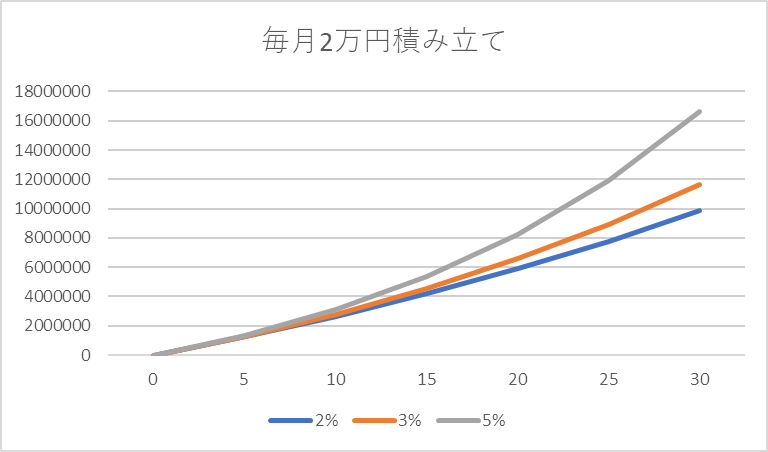

毎月2万円を積み立てで、それぞれの利率で運用できるとしたら、この図のようになります。

毎月2万円を30年間継続すると、投資額は720万円です。

2%の運用:30年間の積み立て投資でも、985万4272円となり、1000万円は未達です。

3%の運用:27年2か月目で1000万9750円となります。

5%の運用:22年8カ月で1001万1737円となります。

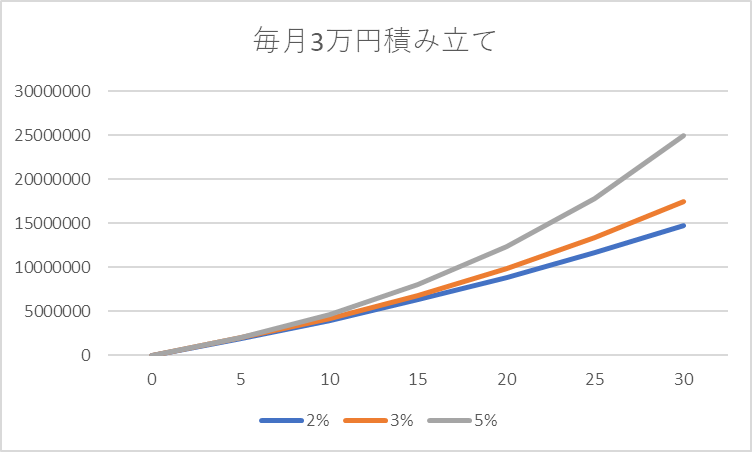

毎月3万円を積み立てで、それぞれの利率で運用できるとしたら、この図のようになります。

毎月3万円を30年間継続すると1080万円となるので、金利ゼロの預金でも達成します。

2%の運用:22年3か月で1003万1536円となります。

3%の運用:20年4カ月で1001万3181円となります。

5%の運用:17年7カ月で1004万377円となります。

この図から読み取れること

毎月の積み立て額が同じでも金利によって1000万円までの必要年数が変わるということです。20年で1000万円の資産を作りたいと考える場合は、毎月3万円の積み立てで3%運用となります。

毎月2万円の積み立ての場合は、5%運用で22年8カ月の期間になるので、20年で達成しようと考えると、もっと利率を高く取れそうな投資信託を選択する必要があります。計算上は6.5%の運用で20年4カ月で1000万円に到達します。

どう考えるか

毎月の積立額を少なくしたい

短期間で目標額まで到達したい

このように考えると、高い運用利率を目指す必要が出てきます。

ただし、リターンを大きく取りたいときは、リスクも大きく取ることに繋がります。

「いつまでに」「いくら準備する」

このふたつは、具体的にイメージできると思います。

次に、毎月いくら積み立てが可能なのかを家計を見ながら決めていきます。

そして、状況が見えてきたら「何%」の運用が必要なのかを検討します。

それで、どのような分散投資にするのか、どのような投資信託を選ぶのかを決めていきます。

注意点があります

上の図に注意点が潜んでいます。2%の運用で、3%で、5%でと説明をしてきましたが、現実的には、この図の通りになりません・・・

20年間ずっと5%で運用できません、ということです。良いときもあれば悪いときもあるのが世の常です。利率が一定で安定的に資産が増えていくことはありません。世界経済において、○○ショックのような出来事も起きますから。ただし、振り返ってみると過去15年で平均年利5%ということはあります。3%のときもあれば7%の成果が出るときもあるということですね。

このような計算は、あくまでも参考で、投資信託を選ぶ時の目安にするということです。リスクをどれだけ取って、リターンを求めるのかを検討する材料です。

そのように見ていただけるといいかなと思います。

まとめ

いかがでしたでしょうか?

まったく無理!ということもなく、現実的で可能性は見えてくるのではないかと思っています。

同じように計算すると、2000万円、3000万円、1億円に到達するにはどうすれば良いのか見えてきます。

思った通りに資産形成できないこともありますが、今の時代は「何もしないことがリスク」だとも言えます。

新NISAをきっかけに資産形成に取り組んでみてはいかがでしょうか?口座開設から具体的な投資信託の選択までアドバイスできますので、お声掛けください。

Wrote this article この記事を書いた人

福田 智司

▶独立系ファイナンシャルプランナーとして、相談業務、セミナー講師などで活動しています。 ▶FBCラジオ ラジタス 第一木曜日 10:50~ 「FPふくちゃんのお金に関するエトセトラ」レギュラー出演中 福井で唯一?のラジオFPです ▶FPでIFAというポジションを活かした相談が得意 節約だけが家計見直しじゃない!を念頭に置いた相談を心掛けています。 ▶法人向けに企業型確定拠出年金の導入サポートを推進しております

関連記事 Related articles