この記事はだいたい 4

分前後で読めます。

iDeCoは、一般的になってきて、情報も多くみられるし、周囲でも加入されている人が増加しています。実感あります。

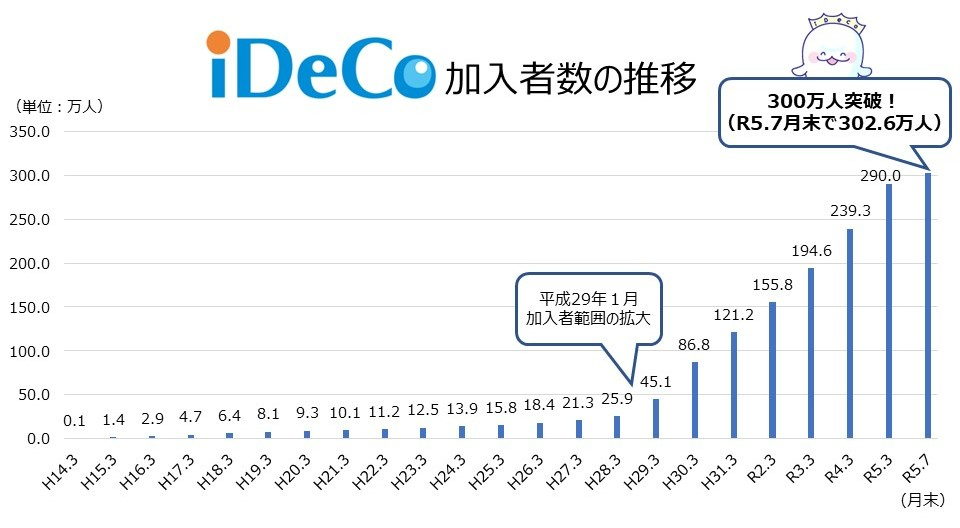

※厚生労働省ホームページより引用

令和5年に300万人を突破した加入者は、令和6年2月で324万人を超えるようになりました。iDeCoは、2001年から制度スタートしていまして、2016年に「iDeCo」の愛称が決まり、2017年(平成29年)に加入者範囲が拡大されて、認知度向上とともに加入者も増加していきます。

そんなiDeCoですが、2024年の今年も改正されます。今回は、改正点に注目していこうと思います。

目次

Outline

掛け金の上限が2万円に引き上げ

簡単に言うと、こういうことです。この一言です。それでは不親切なので、ここから解説していきます。

現行制度と改正点を確認

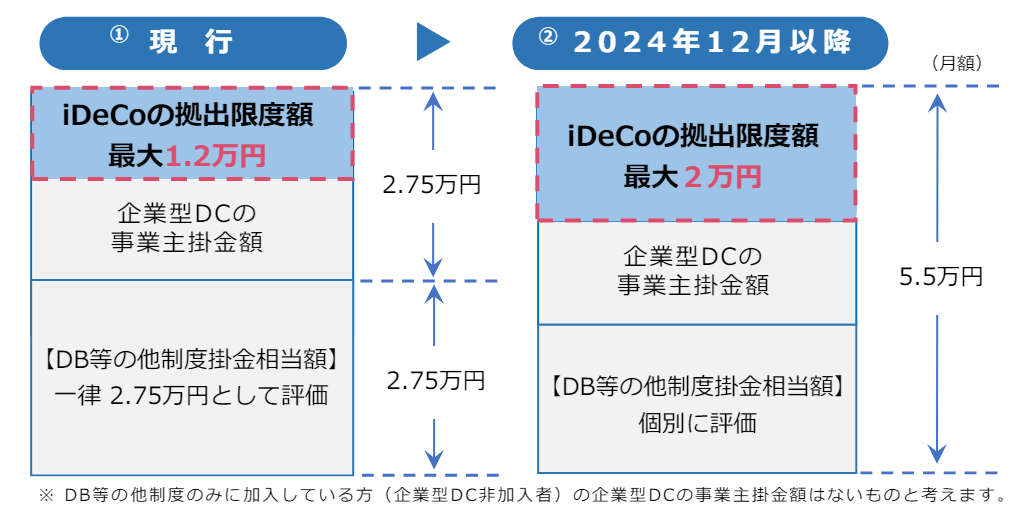

現行の制度では、DB等の他制度に加入している人の上限額は「12,000円」となっています。ここでいう「DB等」に含まれるのは、確定給付企業年金(DB)、厚生年金基金、私立学校教職員共済制度、石炭鉱業年金基金、公務員の退職等年金給付(共済)となります。

2024年12月から、加入するDB等の他制度掛金相当額(公務員は共済掛金相当額)の評価方法を実態にあった算定方法へ見直し、他制度に加入する方の拠出限度額について公平を図ります。※厚労省の文言通り

※厚生労働省のチラシより引用

上図の通り、左側の現行制度では、DB等の加入があるかどうかだけの判断で、iDeCoの拠出額を12,000円上限としていました。ある意味、乱暴に判断しています。

今回の改正で、DB等の掛け金相当額を個別に評価することで、27,500円より低い掛け金のケースは上限20,000円となります。

総額の上限である「55,000円」は変更ありません。

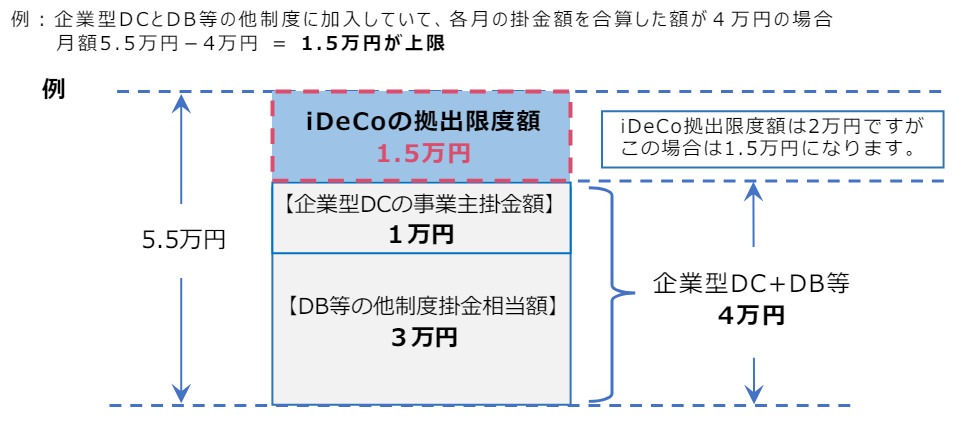

上限が20,000円とならないケースも

DB等の他制度の掛け金相当額の評価によっては、上限が20,000円とならないケースがあります。下図のように、総額55,000円に対して、このような掛け金構成になっていると、最大20,000円の範囲内での上限額の設定となります。

この場合は、15,000円となります。

※厚生労働省のチラシより引用

改正でどうなる?

今回の改正で、iDeCoの掛け金に変更が出る人は、どのような人でしょうか?確認していきましょう。

改正の影響がない人

| 現制度 | 2024年12月~ | |

| 国民年金第1号被保険者 | 月額68,000円 | 変更なし |

| 会社員・・・企業年金なし | 月額23,000円 | 変更なし |

| 国民年金第3号被保険者 | 月額23,000円 | 変更なし |

自営業者などは、変わらず月額68,000円限度のままです。国民年金の第3号被保険者、変わらず月額23,000円限度のままです。ちなみに、国民年金第3号被保険者とは、国民年金の加入者のうち、厚生年金に加入している第2号被保険者に扶養されている20歳以上60歳未満の配偶者(年収が130万円未満であり、かつ配偶者の年収の2分の1未満の方)を第3号被保険者といいます。

企業年金の無い会社員も、月額23,000円のまま、変更なしです。

改正後に影響のある人

| 現制度 | 2024年12月~ | |

| 会社員・・・企業型DC | 月額20,000円上限 | 月額20,000円上限 |

| 会社員・・・企業型DC+DB | 月額12,000円上限 | 月額20,000円上限 |

| 会社員・・・企業型DB | 月額12,000円上限 | 月額20,000円上限 |

| 公務員 | 月額12,000円上限 | 月額20,000円上限 |

現在の制度によって、違いがあった上限額が20,000円に統一されるように改正されました。

改正をどう活用するか

月額12,000円だけなら、少額すぎてiDeCoのやる気が出ないと感じていた人もいるでしょうか?今回の20,000円ならいかがでしょうか?

年間24万円を退職まで継続して投資ができるとしたら、資産形成のペースが上がると思います。ひとまず計算してみて、取り組んでいただきたいと思います。

年間の投資額が大きくなるので、老後資金を補完する役目を果たせるのではないでしょうか。ひとつお伝えしたいことは、元本保証型はお勧めしません、ということです。

まとめ

iDeCoに取り組む人が増加しており、私のところにも相談が多くあります。できる範囲の最大限で活用できるといいなと思いながら相談をさせていただいております。

そして、今回の改正で上限額が拡大し、投資効率を上げていける環境になってきたと思います。

せっかくの税制優遇の制度ですから、しっかりと活用していきましょう。iDeCoにもデメリットがありますが、それを超えるメリットがあると考えています。

Wrote this article この記事を書いた人

福田 智司

▶独立系ファイナンシャルプランナーとして、相談業務、セミナー講師などで活動しています。 ▶FBCラジオ ラジタス 第一木曜日 10:50~ 「FPふくちゃんのお金に関するエトセトラ」レギュラー出演中 福井で唯一?のラジオFPです ▶FPでIFAというポジションを活かした相談が得意 節約だけが家計見直しじゃない!を念頭に置いた相談を心掛けています。 ▶法人向けに企業型確定拠出年金の導入サポートを推進しております

関連記事 Related articles