この記事はだいたい 4

分前後で読めます。

どこかで一度は聞いている「老後2000万円問題」が言われ始めたのは、2019年です。それから、老後資金として2000万円を準備しておかないと老後破綻するのではないかと、不安になる人が増えていると思います。2000万円が必要かどうかはご家庭、ご本人によるところがあるので、実際にどれだけの老後資金が必要なのか検討、計算しておくことをお勧めします。

そこで、2000万円、あるいは必要な老後資金を準備できたとして、それで万全と言えるのでしょうか?認知症が発症するケースを例に考えてみたいと思います。

目次

Outline

認知症と老後資金をどう考えるか

老後資金の準備はOK!?

老後の収入は年金だけ、仕事もいつまで出来るか分からないし、老後資金として仕事を引退するときにはある程度貯めておきたいと考える人は多いと思います。私がライフプラン相談をする中でも、当然そのような会話が出ます。

老後における生活費、介護費用について、どのように準備するのか?と考える場合、多くのご家庭は「年金などの収入で賄う」「貯蓄で準備する」「自宅など資産を売却する」この3つがほとんどではないでしょうか。

※老後の収入をどう確保するか?貯蓄だけでなく資産形成をどうするか?ということは別の議論として、ここでは控えます。

年金等収入、貯蓄、資産売却で老後資金に見合う金額が準備できている人は、おめでとうございます。老後は安心ですね・・・・と言って、いいのでしょうか?

認知症のリスクをどう考えるか?

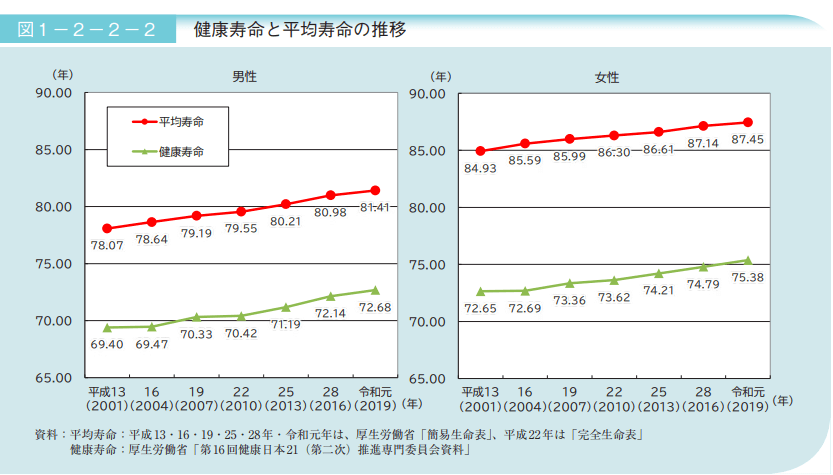

平均寿命が延びて長生きが普通、70代で亡くなると「まだ若いのに・・・」と思う現状があります。ここで平均寿命と健康寿命を確認しましょう

内閣府 令和5年高齢社会白書より

男性と女性で少し差がありますが、9年~12年は健康ではなく誰かの助けが必要な期間と考えられます。要支援、要介護の状態であると予想できます。

要介護状態になる要因の1位は、認知症です。ちなみに2位は脳血管疾患となっています。長生きは喜ばしいことだと思いますが、額面通り喜んでいいのか考えてしまいますね。

データから、長生きすると認知症リスクが上昇することが分かりました。

認知症でも老後資金は大丈夫か?

老後資金は誰のもの?

貯めてきた貯蓄、売却したい自宅は誰のものですか?

ここでは所有権の話になります。本人名義の預貯金、不動産は本人しか手出しできないということです。親のものは当然ですが親本人のものです。ここまでは誰もが「その通り」で納得です。

ここで問題が生じます。認知症などで判断能力が低下する場合です。

Q:もし、親本人が意思判断能力を失うと資産はどうなるでしょうか?

A:適切に所有権を行使できなくなるので凍結します。

本人の判断能力が低下すると、銀行口座は凍結されるし、法律行為ができなくなるので自宅売却など契約行為ができなくなります。

つまり、自分の介護費用として準備してきた資金が使えなくなるということです。

実際、お金は使えるのでは?

親の銀行口座のキャッシュカードがあればATMから出金できるので、問題ないですよ・・・

たしかに、そうですね、出金できます。一日の限度額はあるにせよ、出来ます。

ただ、これは金融機関にバレてないだけで、立場上お勧めはできません。もし、磁気が反応しなくなったとしても、カードの再発行は親が認知症になっているとできなくなります。手続きができなくなっていますから。そうなったら、法定後見人を選任するしかありません。

自宅の売却はどうなる?

親名義の実家を売却して介護費用に充てる計画もよくあるケースです。お元気なうちに売却してしまえば問題ありませんが、親が認知症かも?と心配になってから売却すると、少々心配ですね。「売るぞ」と決めてから「売れた」となるまで3ヵ月、半年、1年と経過するにつれ、認知症が進行するリスクが高まります。不動産の売買契約、移転登記など、しっかりしていないといけない場面がありますので、たまたま契約行為ができたということも難しいです。

つまり、どういうこと?

介護費用なども含めて準備した老後資金、売却予定資産があったとしても、親本人に認知症が発症してしまうと、何も使えなくなる、資産凍結状態になるということです。せっかく、そのために準備したのに、子どもに迷惑かけないように準備したのに、使えなくなる可能性があります。

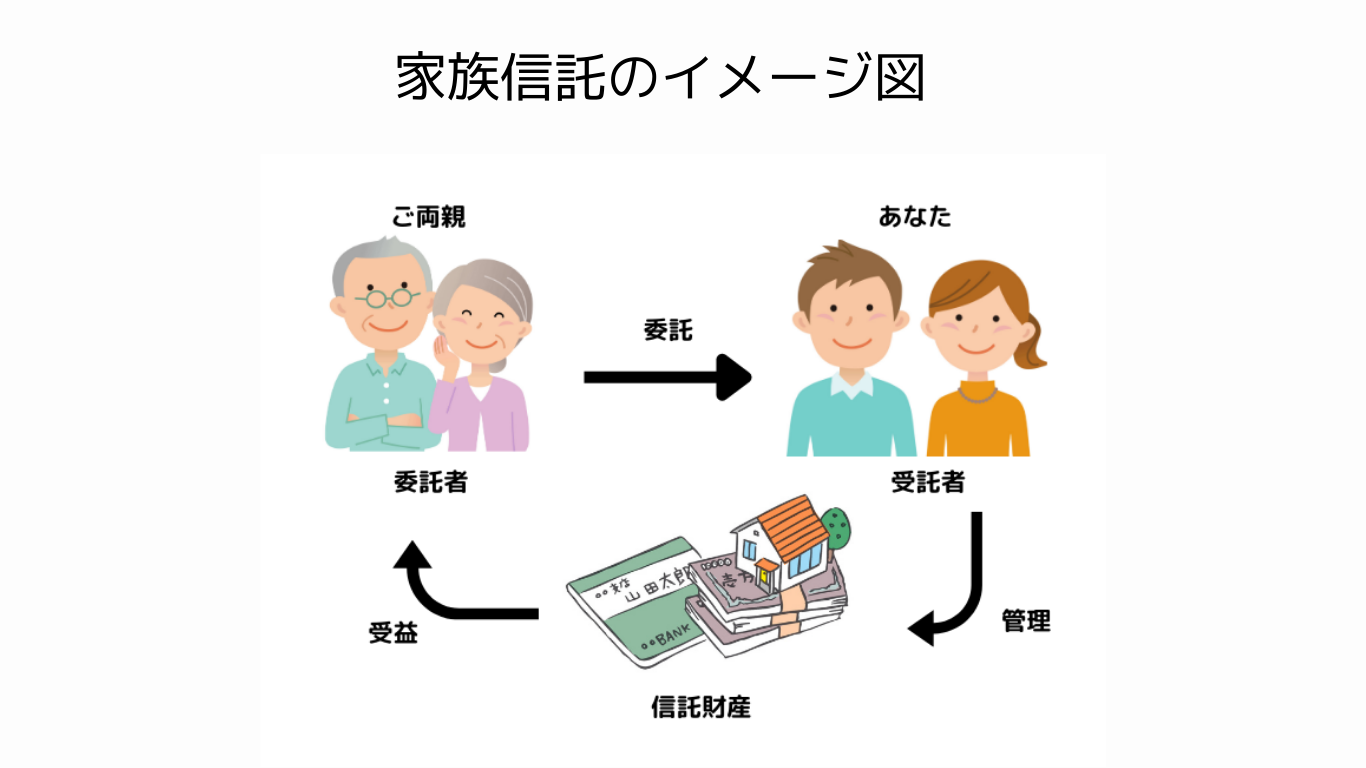

解決方法のひとつ、家族信託

解決方法のひとつに「家族信託」があります。これは家族信託という仕組みを活用し、信託契約を結びます。契約するので認知症発症前の元気なうちに手続きを進める必要があります。

簡単に言うと、親を「委託者」とし、子を「受託者」、そして親を「受益者」とすることで、親の資産を受託者である子が動かせるようにすることです。

親が家族を信じて資産を託す、家族信託

親本人名義の資産をすべて託す必要はなく、凍結しては困る資産を選択して、信託財産とします。預金、不動産、有価証券などさまざまな資産から、凍結しては困るものを相談して決めていきます。受託者である子は、出来る範囲で資産を管理、活用します。

自宅不動産を信託し、売却するタイミングとなった場合、その売却したお金はあくまでも「受益者」である親のお金となります。

令和5年9月に、「福井県家族信託協会」を志を同じくする仲間と設立いたしました。これから家族信託の普及に邁進していきたいと思います。

まとめ

いかがでしたでしょうか?

老後の生活、介護施設の費用のためにと考えて、しっかり準備した老後資金を、じつは活用できなくなる可能性があるという話でした。

準備してあるのに使えない、このような事態に陥らないよう段取りしておきましょう。

もし、親の資金を使えない状況だと、子世代が立替払いをすることになります。ちょうど孫世代が進学などのタイミングだと、子世代が支払っていくのも限界があると考えられます。

親世代が、準備した資金を自分のために使えるように、家族信託などの制度の活用をお勧めいたします。

老後資金と認知症、とても関連があり影響が出ます。

Wrote this article この記事を書いた人

福田 智司

▶独立系ファイナンシャルプランナーとして、相談業務、セミナー講師などで活動しています。 ▶FBCラジオ ラジタス 第一木曜日 10:50~ 「FPふくちゃんのお金に関するエトセトラ」レギュラー出演中 福井で唯一?のラジオFPです ▶FPでIFAというポジションを活かした相談が得意 節約だけが家計見直しじゃない!を念頭に置いた相談を心掛けています。 ▶法人向けに企業型確定拠出年金の導入サポートを推進しております

関連記事 Related articles