この記事はだいたい 5

分前後で読めます。

以前、ブログでゴールベースプランニングの概要を解説しました。

今回は、概要からもう一段深く解説していこうと思います。

目次

Outline

ゴール設定はSMARTに

資産形成のゴールは人それぞれ、ご家庭それぞれにあります。そのゴール設定は、SMARTの法則でスマートにいきましょう。⇐SMARTの法則を知っている人の95%が言っていると思います(笑)

それはさておき、SMARTの法則に従ってゴール設定しましょう。

- S:Specific(具体性)

-

目的を具体的に決めます。進学費用、住宅購入資金、老後資金などどのような目的で資産形成をするのかを決めておきます。その方が分かりやすいですし、やる気も出るというものです。

- M:Measurable(計量性)

-

ゴールの金額を示します。進学費用で300万円、住宅購入資金で500万円、老後資金で2000万円というようにします。「できるだけ多くの金額」というゴールは、ずれていきそうです。

- A:Achievable(達成可能性)

-

非現実的なゴールではうまくいきません。あまり無謀なゴールにして達成できないのが早々に分かるとモチベーションが下がります。現実的で達成可能であることが重要です。少々の無理をするとしても許容範囲を検討する必要があります。

- R:Relevant(関連性)

-

ここでいう関連性は、ゴールを達成することで、どうなるのかを意識することです。進学費用300万円を達成したら、子どもが制限を受けずに進学先を選択できる、住宅購入資金500万円を達成したら、理想の住宅が購入できる、老後資金2000万円を達成したら、やりたいことが全て出来るようになる、というようにワクワクする未来が待っていると、モチベーションも維持できます。

- T:Timeーbound(期限)

-

そのゴールはいつまでに達成しますか?進学費用は15年後、住宅購入資金は5年後、老後資金は25年後、というような期限を決めます。お子さまが2人、3人といるようであれば、進学費用のゴールが15年後、17年後、20年後というように複数になります。

期限も重要で、5年後と20年後では、資産形成の考え方が異なります。選択する金融商品のリスクとリターンが変わってきます。

資産形成プランを考える

スマートにゴール設定ができましたら、次のステップは資産形成の戦略を考えていきます。

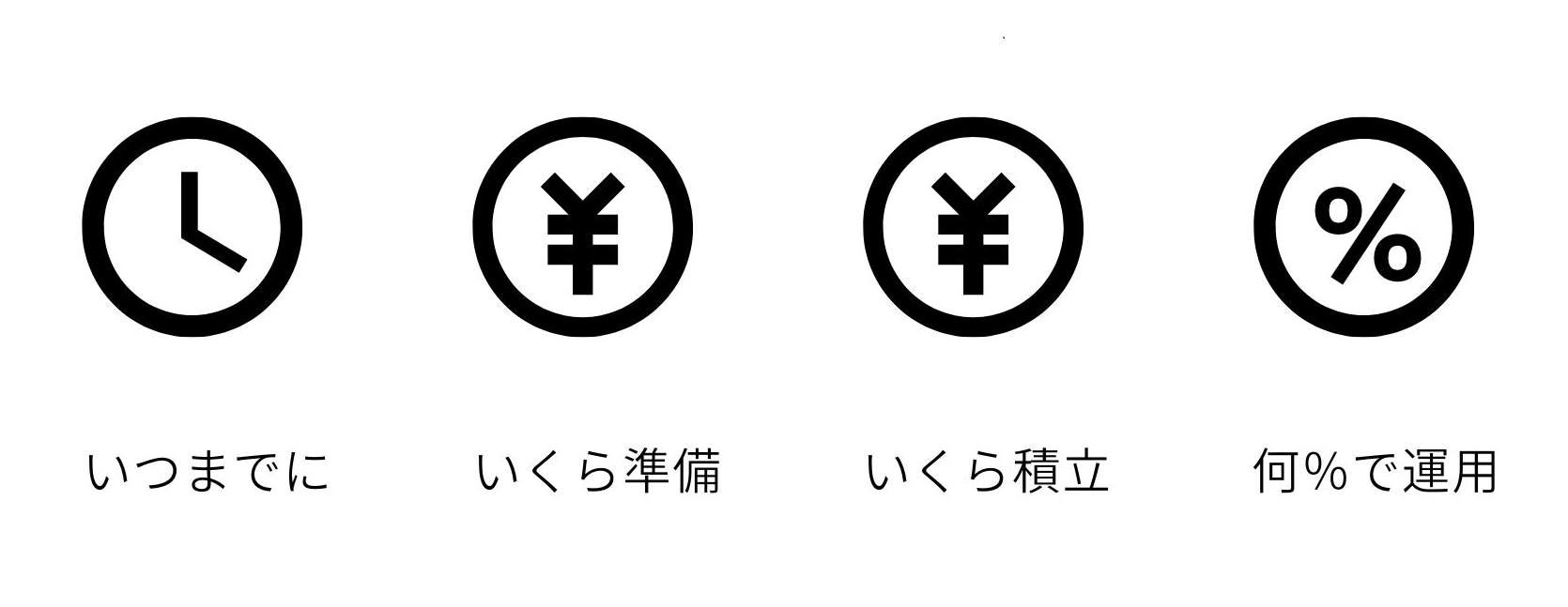

検討すべきポイントは4つ。

ゴール設定では、下図の左側2つが決まりました。〇〇年後に〇〇〇万円を準備する、というゴールですね。

そのうえで、達成可能性を考慮しながら、毎月あるいは毎年、いくら積み立てをするかを検討します。そして、その積立額でゴールに到達するためには何%で運用をする必要があるのか計算します。

積み立て額と運用利率が、現実的であるのか?達成可能であるか?を精査していきます。

毎月3万円の積み立てで5年後500万円をゴールとすると、年利37%で運用しないと達成できません。これは厳しい・・・となる訳です。

これを現実的にするには、積み立て額の増額、目標額を下げる、期限を遅らせる、運用利率を検討するという4つの項目で、どこを変更できるのかを相談していきます。

具体的にどう決めていくか

ここからは、現状とのすり合わせとなっていきます。現在の収入、支出、貯蓄、資産状況などを把握します。その状況から、ゴール達成がどの程度可能なのか確認します。

そして、ここからです。

ゴール達成に必要な積み立て額、資金、年数などと、現在の状況とのギャップを確認、分析します。そのギャップを埋めるのに必要な積み立て額、資金はどの程度かを把握します。

次に、ギャップを埋めるために必要な積立額をどのように確保するか、資金を準備するかを具体的に計画します。

ゴールに対して、目的、投資できる期間、運用利率、さらにはご自身のリスク許容度を考慮しながら、資産形成プランを策定します。ポートフォリオ(資産配分の組み合わせ)を検討し、具体的な商品を決めていきます。

妥協するか、無理をするか

この手順で考えていきますが、「妥協する」か「少々の無理をする」かを、スタートする時点で決めることになります。ライフスタイルプラスとしては、ゴール達成を目指したい、つまり相談者の希望をかなえたいので、どこまでなら無理、もしくは我慢できるかを相談していきます。ここで注意するのは、毎日の生活をどこまで我慢するか?それはゴール達成に見合うのか?ということです。

毎日の生活が制約ばかりだと楽しくないですからね、ご主人のお小遣いを減額するのも限界がありますし(笑)家計管理、見直しは50-30-20ルールでやってみると分かりやすいかもですね。

ゴールベース・プランニングの流れをあらためて確認

ここまで解説してきましたが、流れをまとめてみます。

- ①ライフプランを考える、作成する

-

将来をどのようにしたいのかを考えます。ご自身は?家族は?具体的にイメージしましょう。

結婚、出産、教育、住宅、仕事、老後といったライフイベントを時系列で書き出していきます。そのイベントごとに希望や必要な資金を具体的に設定します。

- ②ゴールの設定

-

作成したライフプランをもとに、ゴールの設定をしていきます。達成したい具体的な目標です。

複数のゴールになると思いますし、〇〇年後という期限もそれぞれ設定します。

SMARTの法則でスマートに決めていきます

- ③現状の把握

-

現在の収入、支出、貯蓄、資産状況を確認します。このままでゴール達成できるのかを検討します

- ④ギャップの確認

-

現在の状況と、ゴール達成にどの程度のギャップがあるのか確認します。ギャップが無いようでしたら、そのままGO!となりますが、ギャップがあれば、埋めるために何がどの程度必要かを分析、把握します。

- ⑤資産形成プラン

-

ギャップをどう埋めるかを、必要であれば家計の見直しから始めます。

そして、ゴールである目的、目標額、期限から、積み立て額、投資額、運用利率を計算、考慮して資産配分(ポートフォリオ)を検討します。そのプランに適した投資商品を具体的に選定、決定します。

- ⑥プランの実行

-

プランが決まれば実行します。プラン通りの資金で積み立てなどで投資、運用していきます。

毎日チェックする必要はありませんが、定期的に状況を確認します。

- ⑦プラン見直しも考慮する

-

ライフプラン、ゴール、運用状況などを、定期的に確認し、必要があれば見直し、修正します。経済状況や、家族の状況も変化がありますし、考え方も変化するかもしれません。作成したプランは見直し可能というスタンスでいきましょう。

まとめ

いかがでしたでしょうか?

ゴールベースプランニングについて、具体的に実行までのことを解説しました。

重要なポイントとして

- ゴールの設定は、具体的な目標額、期限を決める

- 資産形成プランは実現可能な範囲で検討する

- 定期的に確認し、見直しを出来るようにする

ライフプラン、資産形成プランをリンクさせてカスタマイズすることが「ゴールベースプランニング」と言えると思います。なかなか大変な作業になりそうですが、ここで役に立つのが、ファイナンシャルプランナーでありIFAだと思います。

成長する企業は事業計画があると思いますし、うまくいくご家庭はライフプランがあるのかもしれません。

Wrote this article この記事を書いた人

福田 智司

▶独立系ファイナンシャルプランナーとして、相談業務、セミナー講師などで活動しています。 ▶FBCラジオ ラジタス 第一木曜日 10:50~ 「FPふくちゃんのお金に関するエトセトラ」レギュラー出演中 福井で唯一?のラジオFPです ▶FPでIFAというポジションを活かした相談が得意 節約だけが家計見直しじゃない!を念頭に置いた相談を心掛けています。 ▶法人向けに企業型確定拠出年金の導入サポートを推進しております

関連記事 Related articles