この記事はだいたい 5

分前後で読めます。

目次

Outline

火災保険が値上げ 2022年10月~

2021年6月に、火災保険の値上げが発表されました。全国平均で10.9%の値上げとなります。この値上げ幅は過去最大となります。値上げになる地域、逆に値下げになる地域もあります。同じ構造で同じ保険金額の火災保険でも、地域によって支払う火災保険料は異なります。高い地域、安い地域があります。

火災のリスクに地域差があるの?と思われるかもしれませんが、実際に差がつくのは自然災害です。台風がイメージしやすいと思いますが、台風の被害が多い九州地方は、もともと火災保険料が高く設定されています。

そして、誰が値上げすることを決めるのか気になりませんか?保険会社が勝手にやっているかといえば、そうでもありません。

「損害保険料算出機構」で火災保険参考純率を算出します。そして、値上げのプレスリリースがこちら

火災保険参考純率を算出する考え方はこちら ※出典 プレスリリース、火災保険参考純率ともに損害保険料算出機構より

火災保険は、建物の構造(マンション構造、木造など)による部分と、地域によって算出されます。この二つだけではありませんが、大きいポイントはこの二つです。

毎年のように自然災害があり、被害が多く出ています。ここ近年は、火災保険の役割も大きくなっています。今回の値上げについて、次回の火災保険更新に注意をしましょう。

火災保険は、なぜ値上げ?

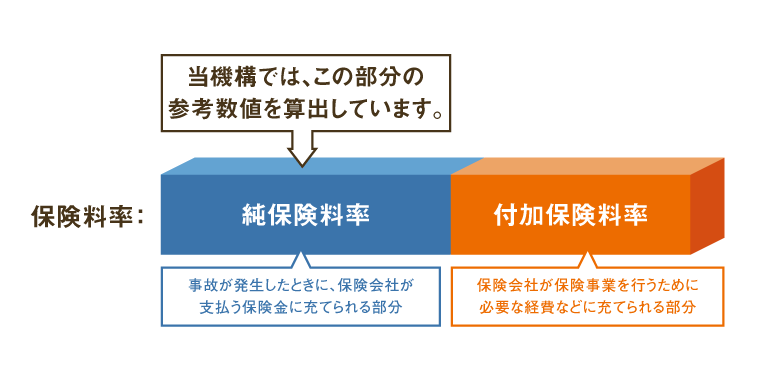

火災保険料の内訳を考えてみます。どのようになっているでしょうか?

※出典 損害保険料算出機構

純保険料率

損害保険料算出機構が各保険会社の契約や支払い額などのデータや各種外部データを活用しながら、参考純率を算出します。この部分が保険金に充てられます。

付加保険料率

各保険会社で必要経費を上乗せする部分です。「事務費」「人件費」「広告費」などの必要経費です。「代理店手数料」もあります。私は保険代理店勤務の経験があるので、代理店手数料を知っていますが、ここでは公表しないでおきます。誰かが公表していると思いますし(笑)

そして、値上げ

今回は、純保険料率が改定されて、火災保険が「値上げ」となります。値上げの理由はこの二つ

- 自然災害リスクの増加

- リスク傾向の反映

| 年度 | 風水害等の事象 | 火災保険支払額 | 合計(自動車保険等含む) |

| 2021年度 | 7月1日からの大雨 | 65億200万円 | 95億6400万円 |

| 2021年度 | 8月11日からの大雨 | 355億6700万円 | 428億8100万円 |

| 2020年度 | 7月豪雨 | 848億2080万円 | 1054億7880万円 |

| 2020年度 | 台風10号 | 931億8441万円 | 980億8800万円 |

| 2020年度 | 2021年1月大雪 | 415億5558万円 | 455億1585万円 |

| 2019年度 | 台風15号 | 4244億2600万円 | 4656億1249万円 |

| 2019年度 | 台風19号 | 4750億5881万円 | 5826億450万円 |

| 2019年度 | 10月25日大雨 | 154億5119万円 | 238億5317万円 |

| 2018年度 | 台風24号 | 2855億9534万円 | 3060億9145万円 |

| 2018年度 | 台風21号 | 9202億2741万円 | 1兆142億7753万円 |

※日本損害保険協会のデータよりライフスタイルプラス作成

直近の4年でも大きな災害があり、保険金の支払いも大きくなっています。災害のリスクを計算し、保険料を算出していても、それを超える災害が発生し、大きな保険金の支払いになっています。

そして、今回の火災保険参考純率の算出により、火災保険料の改定(値上げ)となります。これからも災害は有りそうだから織り込み済みの保険料にさせてください、ということです。

火災保険の長期契約が10年⇒5年

また、長期契約が10年⇒5年に短縮されます。10年のリスクも予想しにくい時代になっているということです。

火災保険を10年契約すると、長期契約の割引があります。1年更新を10回契約するより、10年契約で一括払いが断然安い保険料で契約できます。以前は最長36年契約が出来たんですけどね。それが10年となり、今年5年に短縮されます。

10年契約をすると、その10年の間でどれだけ値上がりしても、影響を受けません。10年契約の人が実際に値上がりを体感するのは10年後です。

つまり、保険会社からすると、今すぐ値上げした高い保険料で契約したいのに、それができないということです。

現在10年契約をしている人が値上げを実感するのは、長ければ10年後、9年後です。保険会社からすると、9年、10年我慢しないといけません。

5年契約にすると、今後の保険会社は最長5年我慢すれば値上げできますからね・・・

契約者である私たちはどう考えるか

火災保険料が値上げになるのは、2022年10月以降の契約です。

今年の9月までに契約すれば、値上げ前の保険料となります。

火災保険の契約をどうしますか?今の契約を見直すタイミングかもしれません。保険料の値上げのこともありますが、前段でお話ししたように自然災害が多いのも事実です。自然災害に対応できる契約内容かどうか、合わせてご確認ください。

ここで、注意点を一つ

9月までに契約すれば・・・とお伝えしましたが、正しくは9月中に火災保険の契約期間をスタートさせる、ということです。9月に契約して、保険開始が10月1日では値上げ後の保険料となります。

火災保険の契約内容、保険開始の日付など、あなたの保険担当者と相談してみてください。

今回のブログでは、保障内容までは触れていません。保険会社によって「免責金額」(契約者の自己負担額)が引き上げられることもあります。この辺りは、信頼できる担当者にご相談ください。

もちろん、ライフスタイルプラスでも相談できます。他の相談のついででも構いません。

まとめ

これから、どの分野でも値上げが増えていくと予想されます。損害保険は、火災保険、自動車保の値上がり傾向は変わらず続いています。

このような時代に生きている私たちはどのように対応をしていきましょうか

火災保険が値上がりする前に契約する、住宅ローン金利が上がる前に長期で契約する、といった対処療法的なことも大事だと思います。もっと大切なことは、これからどのような時代になるか分からないから、どのようになっても対応できるように準備しよう、ということだと思います。

このように将来を考えよう!という話をすると、刹那的に生きていた20代の私に「もっと考えることあるだろ!」と恨み言を言いたくなります。

それはさておき、今回の値上げは、見直しのタイミングです。せっかくいただいたこの機会を有効活用しましょう。

Wrote this article この記事を書いた人

福田 智司

▶独立系ファイナンシャルプランナーとして、相談業務、セミナー講師などで活動しています。 ▶FBCラジオ ラジタス 第一木曜日 10:50~ 「FPふくちゃんのお金に関するエトセトラ」レギュラー出演中 福井で唯一?のラジオFPです ▶FPでIFAというポジションを活かした相談が得意 節約だけが家計見直しじゃない!を念頭に置いた相談を心掛けています。 ▶法人向けに企業型確定拠出年金の導入サポートを推進しております

関連記事 Related articles