この記事はだいたい 6

分前後で読めます。

生命保険の相談をするときに、相談者から「医療保険って必要でしょうか?」といわれることがあります。ネット上に「医療保険不要論」が散見されていて、そのような質問が出るのではないかと考えます。

医療保険は必要か?医療保険に限らず、死亡保険、がん保険などを含めた生命保険自体必要か?そんな疑問も当然出てきます。

今回は医療保険に注目して、考えてみたいと思います。

目次

Outline

医療保険不要論の根拠とは?

医療保険は必要ないという意見の根拠は何処にあるのでしょうか?考えられる根拠は3つ。

- 日本の公的医療保険制度が充実している

- 高額療養費制度が心強い

- 保険料が高額になる

この3つが、医療保険不要論のポイントです。

それでは、ひとつづつ解説していきます。

①日本の公的医療保険制度が充実している

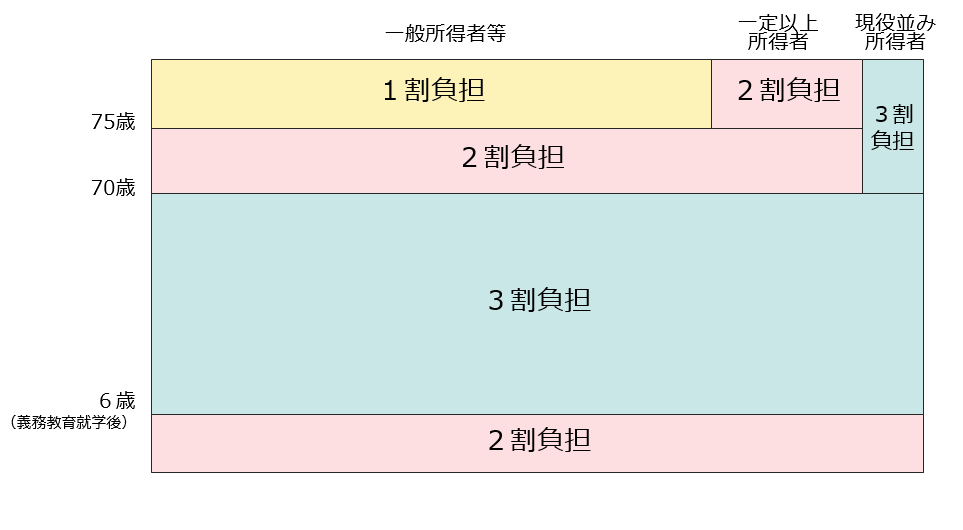

日本は国民皆保険制度で、国民健康保険、健康保険組合、共済組合にすべての人が加入しています。どなたでも必要な医療を3割(年齢などで1~2割)の負担で受けることができます。

※出典 厚生労働省 「我が国の医療保険について」

※出典 厚生労働省 「我が国の医療保険について」

病気やケガで治療を受けても公的医療保険でカバーできるので、実際に負担する治療費は小さくなります。100万円の治療費がかかったとしても、3割の30万円を負担すればOKということです。

だから、そんなにビビらなくても自己負担でいけるでしょ?というのが根拠の一つ目です。

②高額療養費制度が心強い

これは、①の続きになる制度で、さらに自己負担が小さくなる制度です。

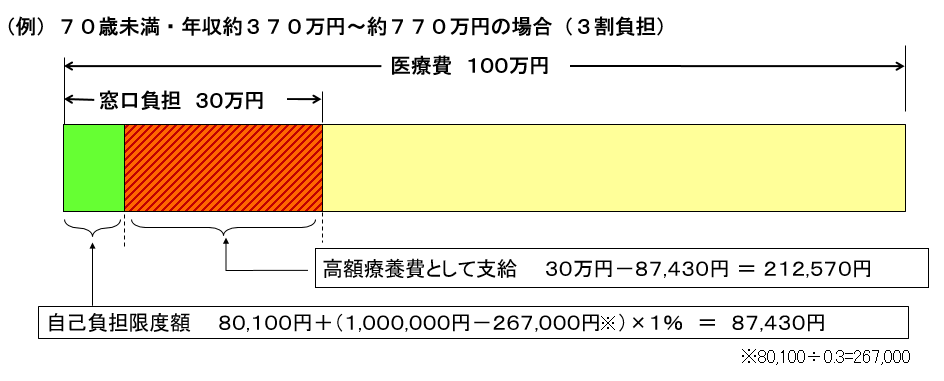

医療費の負担が3割で済むといっても、高額になる場合があります。先ほどの例でも、100万円の治療の場合は30万円を自己負担します。30万円を支払うのは、家計にとってインパクトがあります。

そこで、高額療養費制度の出番です。

※出典 厚生労働省 「我が国の医療保険について」

例で挙げていた、100万円の治療で30万円の負担の場合は、高額療養費制度があるおかげで、87,430円の自己負担となります。30万円の負担が必要だと思っていたら、9万円弱ですむという素敵な制度何です。

ただし、これは毎月の一か月ごとに計算するので注意が必要です。

例えば、2週間の入院・治療において、入院から退院まで9月の一か月で終わる場合と9月に入院して10月に退院する場合では、自己負担額は変わります。2ヵ月にわたる入院・治療だと同じ2週間でも負担が大きくなります。

そうは言っても、治療費の自己負担に上限があるのは心強い制度です。

だから二つ目の根拠も、そんなにビビらなくても自己負担でいけるでしょ?ということです。

③保険料が高額になる

これは、民間の生命保険会社の医療保険のことです。医療保険、がん保険、死亡保険も含めて、生命保険が必要だと思う人には、保険料は高額になってきます。

65歳くらいになって、医療保険の加入を検討することもあると思います。医療保険も安くても毎月の保険料は5000円は超えてくるものが多い印象です。年間保険料は6~7万円は必要になってきます。年金から支払うのは負担感があるかもしれませんね。

必要だと思って、医療保険に加入したいと考えると保険料が高額になります。

それでは若いうちから医療保険に加入しておいた方が良いと考えます。

たしかに、若いうちから医療保険に加入した方が保険料は低く抑えることができて、毎月の保険料が2000円を切ってきます。それでも類型を計算すると、年間2万円の保険料で、70歳までの50年で100万円の累計保険料になります。

これまで入院したことが無いという人は、医療保険の毎月の保険料は高額に感じるかもしれませんね。

三つ目の根拠は、毎月の保険料が高くつく、ということです。

医療保険不要論に反論します

不要論の根拠を解説してきました。それを超える医療保険「必要論」はあるでしょうか?

- 公的医療保険ではカバーできない部分がある

- 入院で収入が減少する

- 貯蓄でカバーはしたくない

- 先進医療特約はほしい

この4つのポイントを解説していきます。

①公的医療保険ではカバーできない部分

治療費の3割負担で済むこと、高額療養費制度でさらにカバーできることは理解しましたが、それでOKでしょうか?

差額ベッド代(個室料金)は公的医療保険の範囲外です。毎日の病院食も範囲外。家族の状況によってベビーシッターをお願いする費用、家事代行サービスの費用も必要になることもあります。

個室料金は地方でも日額で6000円~8000円程度は必要です。病院食も1食460円がかかります。

もろもろ考えると、毎日の保険適用外の支払いは10000円程度はあるのではないか?と思い至ります。

一か月の入院の場合、治療費以外に30万円が必要になりそうです。そうなると、医療保険に加入しておくと安心できそうです。

②入院で収入が減少する

会社員が一か月入院すると、社会保険の傷病手当を受け取ることになります。傷病手当は給与の2/3になるので、収入が減少します。治療費、個室代の負担が必要になり、さらに給与が減少します。

給与が10万円減少したら・・・先ほどの負担を加味すると、結構な金額の負担増になりそうと予想ができます。

医療保険の保険金を受け取ることで、穴埋めができると安心できそうです。

③貯蓄でカバーはしたくない

皆さまは貯蓄してますか?

子どもの進学費用、数年先の住宅購入、老後資金のためなど、いろいろな目的で貯蓄されていると思います。目的外で緊急予備資金として貯蓄している人もいると思います。

入院した時に、治療費、個室代の負担、収入減少の補填に、その貯蓄を使いうことに心配はありませんか?

貯蓄でカバーするには、入院費を目的とした貯蓄をすることになります。

④先進医療特約はほしい

医療技術は日々進化しており、先進医療といわれる治療方法も数多くあります。

先進医療は、健康保険が適用されず治療費は自己負担です。厚生労働大臣が認めた高度な治療法で、保険適用するかどうか検討中のものです。つまり、保険適用ではないということです。

有名なところでは、がんの治療にある陽子線治療や重粒子線治療です。300万円近くの費用が掛かるもので、簡単に治療を受けることができません。

先進医療特約の特徴は、この高額になる可能性がある先進医療の実費を保障する特約です。この特約があればお金のことを気にせず先進医療を受けることができます。しかも、保険会社と医療機関と連携し、患者の立替も必要なく、病院に「保険会社に請求書回して!」と言える仕組みもあります。

先進医療の注意点は、医療機関が限られること、治療法の入れ替えがあることです。

●厚生労働大臣が認める先進医療は、医療機関も指定です。受診前に対象の病院か確認しましょう

●先進医療は、更新されます。昨年は対象だったけど今年は対象ではないということもあります。保険適用になった、先進医療から外れたなど理由はさまざまあります。

先進医療に対応した保障を準備しようと考えると、医療保険に加入して先進医療特約を付帯する必要があります。

医療保険は「必要」か「不要」か

結論、「その人の考え方による」となります。

ちょっと結論から逃げたようになっていますか?(笑)

私が保険相談をする場合には、どの保障が必要なのか?毎月の保険料の負担はいくらできるか?を相談者と一緒に考えていきます。必要な保障と保険料のコストを考えて、優先順位を①死亡保険 ②がん保険 ③医療保険の順で話をします。そして、家計で許容できる保険料負担を検討していきます。

保険の役割は、「めったにないけど、あったら大変」なことに対して経済的にカバーすることです。

死亡保険、がん保険は加入するけど、医療保険は加入しないという選択もあります。

ですから、「その人の考え方による」という結論になります。

まとめ

医療保険不要論について解説しました。いかがでしたでしょうか?

保険は検討するポイントがいくつもあります。

医療保険「不要論」も納得感がありますし、やはり「必要」だというのも納得できます。

そんな私は個人事業なので、仕事を休むと収入がなくなると考えて、医療保険に加入しています。しかも、しっかりと(笑)

「必要」か「不要」かの話はいいのですが、「損」か「得」かで話をするとおかしくなります。保険で元を取ることは考えない方が良いです。保険は賭け事ではないですが、大概の場合は胴元が儲かりますから・・・

損得ではなく、医療保険があなたにとって「必要」か「不要」かを考えてみましょう。

ライフスタイルプラスでは、その相談ができます。オンライン対応(ZOOM)もできますので、お気軽にお問い合わせください。しかも初回無料です!

Wrote this article この記事を書いた人

福田 智司

▶独立系ファイナンシャルプランナーとして、相談業務、セミナー講師などで活動しています。 ▶FBCラジオ ラジタス 第一木曜日 10:50~ 「FPふくちゃんのお金に関するエトセトラ」レギュラー出演中 福井で唯一?のラジオFPです ▶FPでIFAというポジションを活かした相談が得意 節約だけが家計見直しじゃない!を念頭に置いた相談を心掛けています。 ▶法人向けに企業型確定拠出年金の導入サポートを推進しております

関連記事 Related articles