- ライフイベント別資金

- 2022年1月19日

福井の保護者の皆さまへ 大学資金を貯める4つの方法をファイナンシャルプランナーがお伝えします

三大資金のひとつの教育費、どのように準備する? 「住宅購入資……

さまざまなライフスタイルを選択できる時代になっています。今となっては結婚がゴールとは言えないと感じます。時代は変わりました。ちょっと話はそれますが、子どもの大学受験の話を聴いた時も時代は変わっていると実感しました。

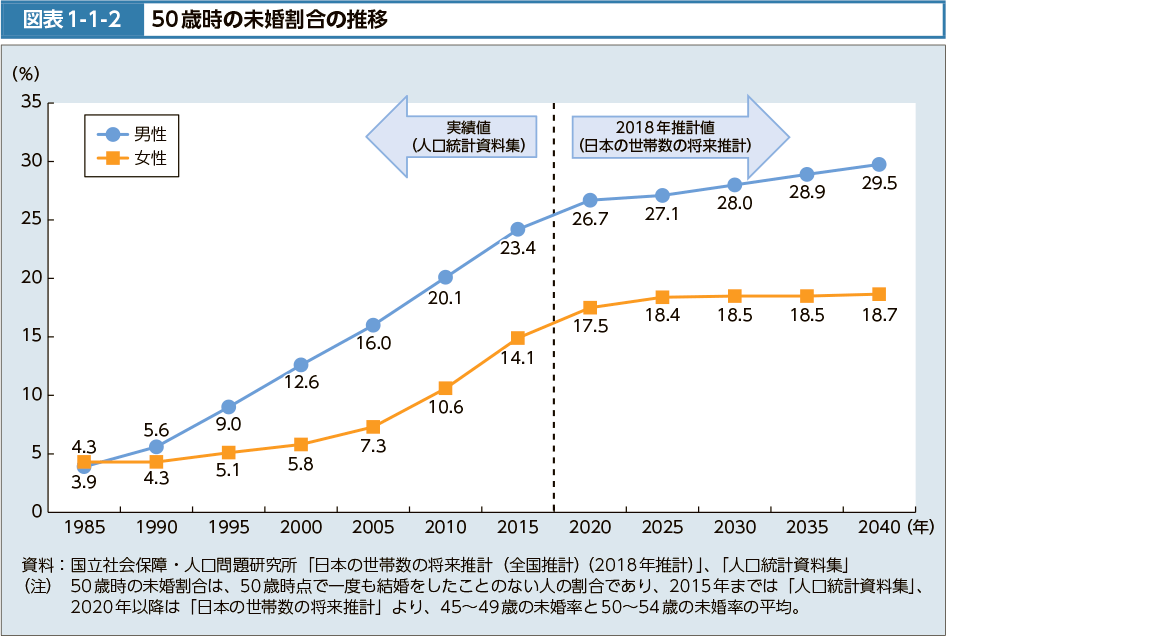

さて、本当におひとりさまは増えているのでしょうか?厚生労働省のデータを確認しましょう

※出典 厚生労働省

このデータは、50歳時点で一度も結婚をしたことのない人の割合です。50歳までに結婚し、離婚してる人はこのデータに反映されていないので、50歳でおひとりさまはもっと多いと予想されます。

このデータによりますと、2020年では、男性26.7% 女性17.5%が50歳での未婚率となります。この数字は高く感じますか?

さらに、この数字は増えていき、2040年には、男性29.5% 女性18.7%が未婚であると推測されています。男性で3人に1人、女性5人に1人は未婚になるそうです。

「結婚できない」という後ろ向きな理由より、「結婚しない」という前向きな理由の比率は高くなっていると思いますし、私の周りでも少なからずいらっしゃいます。

それでは、おひとりさまのライフプランについて解説していきます。

これから先の人生をどのように考えましょうか?

ファイナンシャルプランナーとして、まずはライフプラン表の作成をお勧めします。

ライフプラン作成無料ソフト「ファイナンシャル・ティーチャー・システム」は本格的に作成できます。私も利用していますので、安心して活用してみてください。もし、ライフプラン作成が難しい場合はご相談ください

ライフプランを作成する目的は、現状の確認と進む方向性の検討です。

まずは、収支を確認します。貯蓄は問題なくできているのか? 借入金の状況はどうか? 老後資金の準備はどうか? 経済状況を確認しましょう。人それぞれ生活スタイルも違うので、貯蓄額の平均と比べる必要もなく、ご自身にとって不足するのかどうかが問題です。ローン残債があれば、完済時期などを確認しておきます。借り入れの金利も確認し、金利が高い場合は借り換えも検討します。

まずは、リタイア後の貯蓄額、老後生活資金の確保について確認する必要があります。ひとりで生きていくとしたらお金が頼りになるので、しっかり準備しないと心配になります。

ライフプラン表を作成し、キャッシュフロー表で老後資金の不足により赤字になるのか?赤字になるとすれば何歳の時点かを確認します。リタイアするまでのライフイベントを想像しながら盛り込んでライフプラン表を作成し、状況に変化があれば、その都度修正していきます。

実家住みか、賃貸か、購入か、おひとりさまに限らず、ポイントになります。老後のキャッシュフローが大きく異なります。

戸建てやマンション購入による住宅ローンがあれば、いつまでローンを支払うのかを確認します。リタイアするまでに払い終わるのが理想です。

賃貸の場合は、リタイア後で収入が下がってからも家賃は発生します。家賃が低いところに転居しようとしても、高齢で単身だと賃貸契約が難しくなるケースが散見されますので、注意が必要です。

おひとりさまの老後を考えると、老後の住居費の負担を減らすために不動産の購入を検討するのもいいと思います。

完全におひとりさまなのか、実家と疎遠になっているだけなのか、おひとりさまの生活はしているが実家と連絡が出来ているのか、状況はそれぞれあると思います。

そこで気になるポイントは、「治療」「介護」「閉じ方」です。

病院の先生や親族に、治療についてご自身の希望を伝えてほしいと思います。積極的に治療をするのか、ホスピスで緩やかに過ごすのかを話をしてほしい。私の場合ですが、亡くなった親と生前もっと治療方針について話をしておきたかったと感じます。

ご自身が介護状態になると、どのようになるでしょうか?施設に入居することも考えられますので、準備を進めておく必要があります。施設にもよりますが、ある程度の費用を負担できるよう資金を多めに準備することも大切です。

施設への入居にならずとも、事業者のサービスを受けることになるので、やはり費用について準備が必要です。また、そのような状況になったときに連絡ができる親族についても確認しておきましょう。

私は「閉じ方(とじかた)」といっていますが、終活と同義語です。

最後の入院の病院の精算、葬儀について、住まいの遺品整理、賃貸契約の解約手続き・・・など、さまざまな手続きがあります。

家財道具類を処分するために遺品整理業者に依頼します。私は、おひとりさまだった叔母の遺品整理を経験しましたが、遺品整理業者からの見積もりはざっくりとしてるし初めて見るしで、高いのか安いのかよくわからない金額です。それでも、全部自分で運んで処分場へ持ち込むことを考えると、決して高くないと割り切ってお願いしました。それくらい絶妙に高く感じる金額です(笑)

遺品整理や精算、解約手続きなど、このような手続きを頼める人がいるのかどうかも確認しておきたいポイントです。

相続についても準備します。相続人がいない場合は、国庫に帰属することになります。財産がある場合は遺言書を作成し、キチンと渡したい人に渡せるように生前から準備しないといけません。親族ではない「特別縁故者」がいる場合は、事前に伝えておく必要があります。亡くなってからのサプライズでは対応できないかもしれません。

「おひとりさま」は増えていく傾向にあります。

ライフプラン表を作成する中で、ご自身の考え方がまとまってくると思います。心配なことも具体的に見えてきますし、見えてくると対策が立てやすくなるのではないでしょうか。

ライフプラン表は一人でも作成できますが、ファイナンシャルプランナーと一緒に作成することで、やりたいことや将来の目標などが明確になることもあります。

「おひとりさま」を満喫するために、ファイナンシャルプランナーに相談してみてはいかがでしょうか

そして、キレイに閉じましょう。

▶独立系ファイナンシャルプランナーとして、相談業務、セミナー講師などで活動しています。 ▶FBCラジオ ラジタス 第一木曜日 10:50~ 「FPふくちゃんのお金に関するエトセトラ」レギュラー出演中 福井で唯一?のラジオFPです ▶FPでIFAというポジションを活かした相談が得意 節約だけが家計見直しじゃない!を念頭に置いた相談を心掛けています。 ▶法人向けに企業型確定拠出年金の導入サポートを推進しております

三大資金のひとつの教育費、どのように準備する? 「住宅購入資……