この記事はだいたい 6

分前後で読めます。

目次

Outline

つみたてNISAとは何ですか?

「小額投資非課税制度」のNISAがあります。ちなみに、NISAのNは日本です。イギリスで「ISA」という小額投資非課税制度がありました。そのISAをお手本に日本で2014年から始まったのが、日本版ISAつまり「NISA」です。当初は年間投資限度額100万円、非課税期間5年でした。いまでは年間投資額120万円になっています。

[sitecard subtitle=関連記事 url= https://www.lifestyleplus-fp.com/nisa-01/]

そして、2018年から「つみたてNISA」が始まりました。すでに始まっていたNISAのつみたてに特化したものです。運用益非課税期間は最長20年、年間の投資額は40万円までの積み立てをしていきます。

一般NISAに対して、年間の投資額は小さくなりますが20年間非課税期間がある「つみたてNISA」は、長期・分散・積立の投資にピッタリの非課税制度です。

つみたてNISAの特徴

つみたてNISAの特徴を「長期」「分散」「積立」の視点から解説していきます

20年の非課税期間

通常、株や投資信託などで利益が出たら、約20%の税金がかかります。例えば、40万円投資して10万円儲かったら約2万円の税金がかかりますので、利益の手取りとしては約8万円となり、48万円となります。

つみたてNISAを活用して投資し、40万円の投資で10万円の利益が出た場合、非課税なので手取りで50万円になります。

20年間非課税で運用できるつみたてNISAは、2037年までだったのが延長されて2042年まで活用できます。今年も来年もまた次の年も2042年まで活用し投資することができます。同じ投資信託を継続的に購入することもできますし、変更することもできます。

運用益非課税のメリットを、長期・積立の視点から解説しました。

ドルコスト平均法で毎月つみたて

次は分散・積立の視点から解説します。

資産運用、資産形成、投資などと検索して情報を集めていくと「ドルコスト平均法」にたどり着くと思います。積立投資の王道です。ドルコスト平均法は投資コストを平均化するという投資の手法です。日本語だと「定期定額購入」となります。例えば、毎月10日に10,000円分を購入するということです。(下図参照)

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | ||||

| 投資信託価額 | 10,000 | 9,000 | 8,000 | 7,000 | 6,000 | 5,000 | 4,000 | 3,000 | 2,000 | 3,000 | 4,000 | 5,000 | |||

| 毎月定額購入 | 購入額 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 年間投資額 | 120,000 |

| 購入数 | 1 | 1.1 | 1.25 | 1.43 | 1.67 | 2 | 2.5 | 3.33 | 5 | 3.33 | 2.5 | 2 | 購入数 | 27.11 |

投資信託を毎月10,000円ずつ購入していく表です。投資信託の価額は毎日変動しますが、この表にある投資信託価額は毎月の購入するタイミングでの投資信託価額とします。1月は10,000円、2月は9,000円に値下がりしたというケースです。この表の場合は9月までずっと値下がりが続き、その後持ち直したという価額の変動があったとしています。

毎月10,000円で購入できるのは、1月だと1口、2月は9,000円に値下がりしたので1.1口、6月は5,000円と半分まで値下がりしたので倍の2口を購入することができます。というように、値下がりすると多い口数を購入することができます。値上がりする場合は少ない口数を購入します。投資の目指すところは安く買って高く売ることなので、それをあまり深く考えずにできるのが、定期で定額の購入をするドルコスト平均法の良いところです。

毎月10,000円ずつ購入すると年間投資額は右にある120,000円となります。安いときに多く購入したので年間で27.11口の購入ができました。12月時点で5,000円の価額なので

27.11×5,000円=135,550円

投資額は120,000円で、15,550円の利益となりました。

1年間で投資信託価額は半分まで値下がりしたのに、毎月購入していると利益が出る結果となります。これが、定期定額購入の強みです。まあ、最後の3ヵ月で持ち直したのが大きなポイントにはなりますが・・・

投資先を分散する

投資信託は、株式や債券などをパッケージしたものです。「世界」「先進国」新興国」「アメリカ」「日本」など、地域もいろいろありますので、どこの株式をパッケージしているのか、どこの債券なのか、ということも考えて購入します。

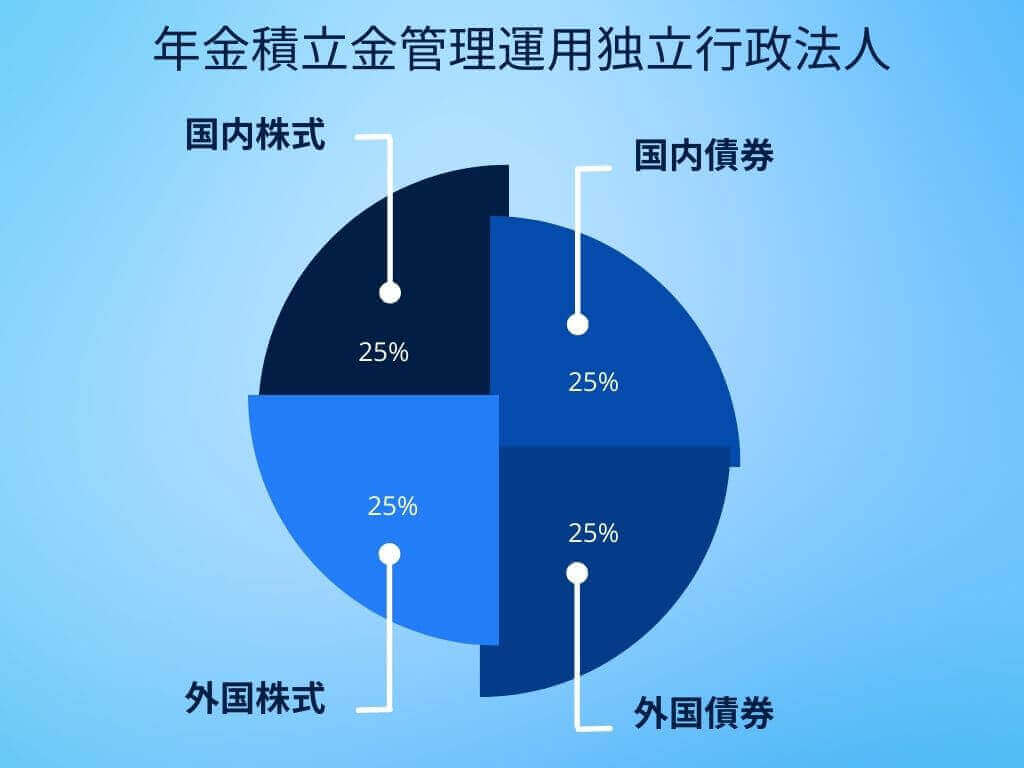

「国内」「外国」「株式」「債券」この4つの組み合わせで考えてみます。投資先を分散することはリスクを分散することです。国内と外国を50%ずつ、株式と債券を50%ずつに分散させるとしたら、こうなります。

これは、日本の年金積立金を運用している独立行政法人のポートフォリオ、つまり分散投資の組み合わせです。2020年からはこの比率で運用されています。これをお手本にするのもいいと思いますよ。

購入できる投資信託

つみたてNISAで購入できる投資信託は、販売手数料が無料「ノーロード」といわれる投資信託です。投資信託は保有しているだけで信託報酬という手数料がかかりますが、その手数料も基準以下の低い投資信託がラインナップされています。

つみたてNISAの対象になっている投資信託は、金融庁が認めてピックアップしているので、手数料とリスクが低くなっています。

つみたてNISAの注意点

気をつけてほしい注意点がありますので、解説していきます。

どこで口座を開設するか

証券会社、銀行など、つみたてNISA口座を開設できるところはいくつかあります。お近くの金融機関でもネット上でもあります。いつも利用している銀行、通り道でなんとなく馴染みのある証券会社、どこでもいいのですが、ちょっと待ってほしい。

NISA口座はひとり1口座なので、ちゃんと考えましょう。つみたてNISAで購入できる投資信託は180本あります。そのなかで選ぶのですが、金融機関によっては取り扱いが数本しかないということもあります。それでは幅が狭すぎて融通がききません。

近所の地銀や信金は、あまりお勧めできません。

ネット証券で自分でやる!というのでもOKですし、誰かに相談しながら投資を始めたいという人は証券会社やIFA(独立系ファイナンシャルアドバイザー)を通してNISA口座を開設するのもいいですね。

つみたてNISAか一般NISAのどちらか

NISA口座を開設すると、つみたてNISAをするのか一般NISAをするのか、どちらかを選びます。1月~12月の1年でどちらかです。その1年ごとにどちらかを選ぶので、毎年変更することもできます。昨年は一般NISA、今年はつみたてNISA、来年は一般NISAにしようかな~ということもできます。

売却するのは20年後?

つみたてNISAは解説してきた通り、20年間の非課税期間があります。しかし、20年間保有しないとダメという意味ではありません。いつでも売却できます。

せっかくの非課税期間を最大限に活用すると20年後が満期のようなイメージになります。例えば、つみたてNISAを20年間やったとしたらどうなるでしょう。

毎月つみたて、同じ投資信託を20年間購入した場合、貯まっていく資産はどのようになるのでしょうか? 疑問に思いませんか? 昨年に購入した分と、今年購入した分は混ざるのか?と。

●答え 混ざりません

では、売却するときはどうなるのか、それは「先入れ先出し」です。購入したのが古いものから売却されます。また、〇年前に購入したものを売却したいと指定することはできません。

目標、目的があって投資するので、「基本的には必要なタイミングで必要な分を売却する」のが正解です。20年にこだわらずに。

まとめ

投資をする入口に、つみたてNISAの活用は向いていると思っています。銀行に毎月つみたてしている人も多いと思います。その全額とは言いませんが、一部を投資に回すのが将来のために有効だと考えます。資産形成をつみたてNISAの非課税制度を活用していきましょう。ただし、本編でも書きましたが、どの金融機関で口座を開設するのかが、とても重要になってきます。変更もできますが、手続きは面倒ですから最初からきちんと考えて金融機関を選択しましょう。

令和の時代は、投資を「するかしないか」ではなく「どのようにするか」になってきます。投資をするのは当たり前になってきます。

情報をどこから取るか、その情報をどう見るか、誰の話に耳を傾けるか

もうすでに、情報リテラシー・金融リテラシーが重要な時代に突入しています

つみたてNISAを活用しても必ず利益が出るということでもありません。購入するのは投資信託なのでリスクのある商品です。そこを理解しつつ投資の世界に入っていくと視野が広がるのではないでしょうか。

つみたてNISAをお勧めします!とお伝えして終わりにします。最後まで読んでくださり、ありがとうございます。

Wrote this article この記事を書いた人

福田 智司

▶独立系ファイナンシャルプランナーとして、相談業務、セミナー講師などで活動しています。 ▶FBCラジオ ラジタス 第一木曜日 10:50~ 「FPふくちゃんのお金に関するエトセトラ」レギュラー出演中 福井で唯一?のラジオFPです ▶FPでIFAというポジションを活かした相談が得意 節約だけが家計見直しじゃない!を念頭に置いた相談を心掛けています。 ▶法人向けに企業型確定拠出年金の導入サポートを推進しております

関連記事 Related articles