この記事はだいたい 3

分前後で読めます。

目次

Outline

平均値と中央値

さまざまな団体がデータを収集しています。そして結果を公表する場合がありますが、その数値が平均値なのか中央値なのかで見方が変わります。今回は金融資産、貯蓄についてのデータを扱いますが、平均値と中央値の違いを抑えておく必要があります。

平均値

これはデータ値の合計を総数で割ることで計算される値です。試験の平均点というとイメージしやすいでしょうか。貯蓄額を平均でみる場合に注意が必要なのが、一部の資産家の数値で平均がグッと引き上げられることです。私が出演しているラジオでも何度か話をしていますが、平均値を信用し過ぎない方が良いです。平均値は参考にする程度にしておきましょう

中央値

データを小さい順に並べた時の真ん中にくる値です。とびぬけて大きな値があるとつられて大きく平均値が上がってしまうので、中央値で見る方が実際に近くなることがあります。

今回の検証データは?

平均値と中央値の両方で解説していきます。データによっては平均値のみで中央値がない場合があります。

あの人はいくら持ってる?世代別データを検証

まずは、データを見てみましょう。

| 1世帯当たり 金融資産保有額(万円) | ||

| 平均値 | 中央値 | |

| 全体 | 1,139 | 419 |

| 20歳代 | 165 | 71 |

| 30歳代 | 529 | 240 |

| 40歳代 | 694 | 365 |

| 50歳代 | 1,194 | 600 |

| 60歳代 | 1,635 | 650 |

| 70歳以上 | 1,314 | 460 |

【出典】金融広報中央委員会「家計の金融行動に関する世論調査」[二人以上世帯調査](2019年/令和元年)

平均値と中央値の印象はいかがでしょうか? どちらが正しいというより、このデータを参考にご自身の家庭はどうかと振り返る機会にするのもいいと思います。

20歳代

まだまだ貯蓄ができていないことがわかります。比較して年収が低い傾向にあること、貯蓄している期間が短いこと、レジャー費用に支出が大きいことも要因として考えられます。

30歳代、40歳代

子育て世代が多く、収入が上がったとしても教育費や住宅費などの支出が増えていく時期でもあり、貯蓄がなかなか増えていかない傾向にあります。

50歳代、60歳代

この年代から貯蓄が増えていくようです。子育てもひと段落し経済的に余裕が出てくる時期であり、60歳代だと退職金が入ってくることも影響します。

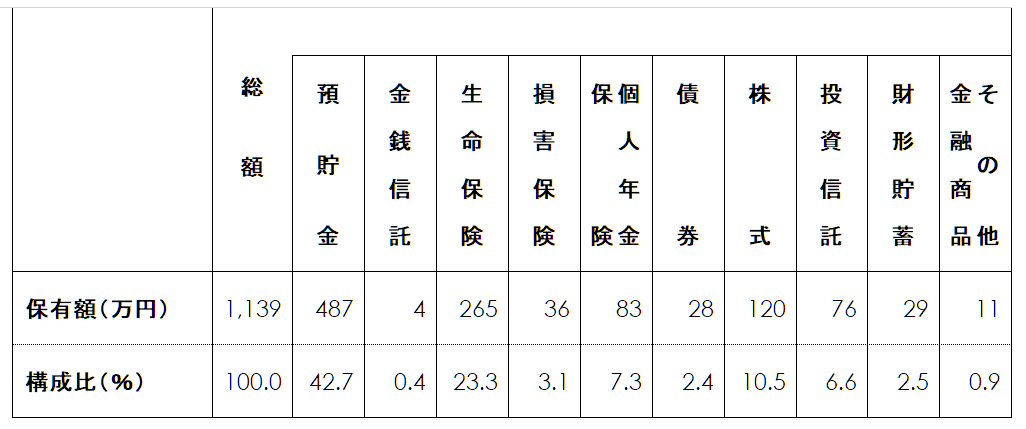

金融資産の種類は?

ひと世帯当たり種類別金融商品保有額(2019年)

※金融資産非保有世帯を含むベース

※「生命保険」は、これまで払い込んだ保険料の総額。ただし、掛け捨ての保険、年金型商品は除く

※「個人年金保険」は、これまで積み立てた掛け金の総額。ただし、公的年金の掛け金を除く

※「債券」、「株式」、「投資信託」は、時価。「株式」には従業員持株制度による株式を含む

※「その他金融商品」は、金貯蓄口座、オプション取引などの金融派生商品

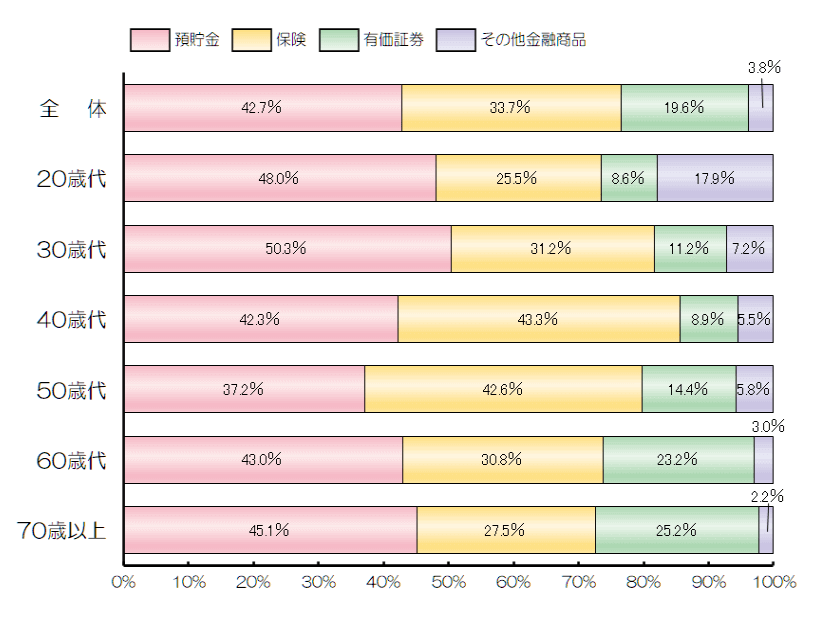

年代別にみた金融商品保有額の種類別構成比(2019年)

【出典】金融広報中央委員会「家計の金融行動に関する世論調査」[二人以上世帯調査](2019年/令和元年)

上記ふたつの表から、預貯金が40%を超えており比率が高いこと、有価証券の比率が低いことがわかります。

また、貯蓄性のある保険の比率が高くなっています。40歳代、50歳代で保険比率が高いのは、積み立て額が多くなってくるからです。個人年金保険、終身保険、それと学資保険などがあります。

ライフイベントに必要な資金

人生の三大資金といわれているのは、「教育資金」「住宅資金」「老後資金」です。

教育資金:高校入学から大学卒業までの年間平均額の累計939.1万円 【参照】日本政策金融公庫

住宅資金:注文住宅で4112.6万円 【参照】住宅金融支援機構(フラット35利用者調査)

老後資金:年金受給額、生活水準により個人差あり。【私の個人的感想】平均値はあてにならない

毎日の生活を送る中で、この三大資金を準備していきます。そのための貯蓄であり資産形成です。〇〇年後に〇〇万円を貯める!という目標を設定するのに平均データを参考にするのもいいと思います。

まとめ

ご自身のご家庭の貯蓄額などを考えるときに、平均データを参考にするのもいいと思います。貯蓄する目標の設定の目安にもなります。

平均データをみて、まだまだ不足してる!と心配になる人、思ったよりウチは順調だと安心する人、さまざまな思いがあると思います。これからも人生は続きますので、必要な資金を計画的に貯めていくために今回ご紹介した貯蓄のデータを参考にしてください。

具体的に目標を設定し、ライフプランを作成したいと思う人はご相談ください。初回相談は無料なのでお気軽にどうぞ。

Wrote this article この記事を書いた人

福田 智司

▶独立系ファイナンシャルプランナーとして、相談業務、セミナー講師などで活動しています。 ▶FBCラジオ ラジタス 第一木曜日 10:50~ 「FPふくちゃんのお金に関するエトセトラ」レギュラー出演中 福井で唯一?のラジオFPです ▶FPでIFAというポジションを活かした相談が得意 節約だけが家計見直しじゃない!を念頭に置いた相談を心掛けています。 ▶法人向けに企業型確定拠出年金の導入サポートを推進しております

関連記事 Related articles