この記事はだいたい 3

分前後で読めます。

ここ数年、多くの人が証券口座を開設し、資産形成を始めているのではないでしょうか?

2024年から新NISA制度となるので、これを機会に資産形成を始めようと考える人もいると思います。

資産形成は長期で取り組むことをお勧めしていますが、その後の話はあまり聞くことはないかもしれませんね。とくに、新NISAになるとつみたて投資枠は非課税期間が20年から無期限となり、いつまでも非課税でつみたて出来るようになります。

そうなると、終わりはどうなるのか気になります。

今回は、そのひとつである「亡くなったら・・・」ということを解説していきます。

目次

Outline

そもそもNISAとは?

NISAとは、運用益非課税の証券口座です。そして、資産形成において必須の仕組みで、約20%の税金が非課税になる制度です。

まずは、概要を抑えておいてください。

亡くなったらNISAの保有商品はどうなる?

例えば、親がNISA口座で資産形成しているとします。その親(被相続人)が亡くなったら相続発生となり、遺言書で決められた人や法定相続人が受け継ぐことになります。それは、不動産や預金などがイメージしやすいと思いますが、株式や投資信託等の有価証券も相続財産となります。

まずは届け出を出します

「非課税口座開設者死亡届」などを金融機関に提出します。

亡くなった親(被相続人)のNISA口座にある有価証券は、そのまま売却などの手続きはできません。その金融機関でルール、提出書類を確認して手続きを進めます。それから、NISA口座にある資産を引き継ぐことになります。

準備する書類は状況により異なる場合があります。遺言書、遺産分割協議書などがある場合、無い場合など、提出先の金融機関に確認をお願いします。

非課税口座(NISA口座)の引継ぎには注意点があります。

非課税のままはできない

課税口座(特定口座・一般口座)での引継ぎとなります。相続人であるあなたがNISA口座を持っていたとしても、課税口座となります。自分の非課税口座に取り入れることは「できない」です。

同じ金融機関に限る

しかも、親(被相続人)のNISA口座を開設していた同じ金融機関の課税口座での引継ぎとなります。もし、別の金融機関に証券口座があるのでしたら、親(被相続人)と同じ金融機関で証券口座を開設する必要があります。

それまでの利益はどうなるか?

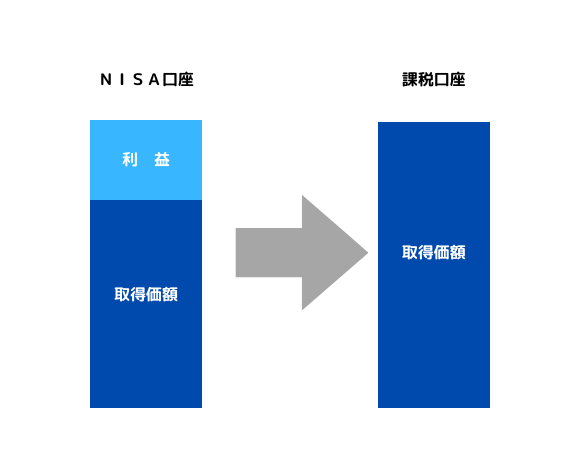

親(被相続人)のNISA口座で利益が出ている場合、相続人が引き継ぐとき非課税で受け取ることができます。

利益が乗った価額が取得価額となるので、その価額から利益が出たら相続人の課税となります。

相続が発生するときも、NISAの非課税は有効なので、課税されることなく引き継ぐことができます。取得価額は何年か前の購入時点ではなく、相続発生時点での価額となります。

つまり、相続発生時点で売却すると非課税で現金化できます。

損失が出ているケースでも、その価額が取得価額となるので相続人に課税されることはありません。

相続税の対象になる

NISA口座の資産は運用益非課税ですが、資産そのものは相続財産となりますから、相続税の対象となります。取得価額が相続税の評価額となります。

相続税には非課税枠があり、「3000万円+600万円✖法定相続人」が基礎控除として差し引きできます。相続人が3人の場合は、4800万円が基礎控除となり、相続財産が4800万円まででしたら相続税は課税されません。

NISA口座の利益は非課税ですが、基礎控除の額を超えると相続税が課税されます。

まとめ

特定口座、一般口座とNISA口座では、基本的に相続手続きは変わりませんが、少々異なる部分があります。

資産形成で投資をしていること、NISA口座があること、利用している金融機関のことを、家族に知らせておくことが大切です。家族に内緒で投資をするということもあるかもしれませんが、せめて証券会社は伝えておいた方が良さそうですね。

すべてWEB上で完結していると、ID、パスワードも分かるようにしておきたいです。パソコンにパスワードかけていたら、それもですね。

Wrote this article この記事を書いた人

福田 智司

▶独立系ファイナンシャルプランナーとして、相談業務、セミナー講師などで活動しています。 ▶FBCラジオ ラジタス 第一木曜日 10:50~ 「FPふくちゃんのお金に関するエトセトラ」レギュラー出演中 福井で唯一?のラジオFPです ▶FPでIFAというポジションを活かした相談が得意 節約だけが家計見直しじゃない!を念頭に置いた相談を心掛けています。 ▶法人向けに企業型確定拠出年金の導入サポートを推進しております

関連記事 Related articles