この記事はだいたい 6

分前後で読めます。

目次

Outline

今さらですが、NISAって?

NISA(ニーサ)とは、小額投資非課税制度です。英国でISAという投資の非課税制度があり、それをお手本として日本版ISAとしてNISAが2014年から始まりました。お察しの通り、NISAのNは日本のNです。

NISAは投資をする制度です。なので、「NISAを買う」ではなく、「NISAを活用して投資信託を買う」となります。

小額投資非課税制度の名称の通り、小額の投資に向いている運用益が非課税になる制度です。年間120万円限度の投資額で、5年間の運用益が非課税となります。120万円が小額かどうかは横に置いといて、そのようになっています。

通常は証券会社などで株式や投資信託を購入し、利益が出た場合は、その利益に対して約20%の税金がかかります。

【例】100万円で購入した株式が値上がりして売却、10万円の利益が出た場合

10万円の約20%が税金で引かれるので、約8万円が利益となります。

100万円⇒110万円-税金約2万円=約108万円

NISAを活用すると、利益に対して税金がかかりません。つまり、非課税なので10万円の利益はそのまま10万円で受け取ることができます。

利益が出る前提の話をしていますが、NISAを活用すると必ず利益が出るという意味ではありません。勘違いしたらダメです。NISAを活用して購入するのは、後述しますが株式、投資信託、ETFなどリスクのあるものです。利益が出るかもしれないし、損が出るかもしれません。

という前置きをして、それではゆっくり解説していきます。(※2023年までの制度内容です)

NISAのメリット

NISAの最大のメリットは、運用益に税金がかからないことです。メリットは他にもありますので、NISAの仕組みと一緒に解説していきます。

①投資で得た利益(運用益)非課税

通常、株式や投資信託などで利益を得た場合、20.315%の税金がかかりますが、NISAを活用した場合は課税対象にならず、非課税となります。下記②の非課税になる枠を活用することで節税しながら投資をすることができます。

運用益が10万円でも、100万円でも、いくら儲かったとしても税金はかかりません。

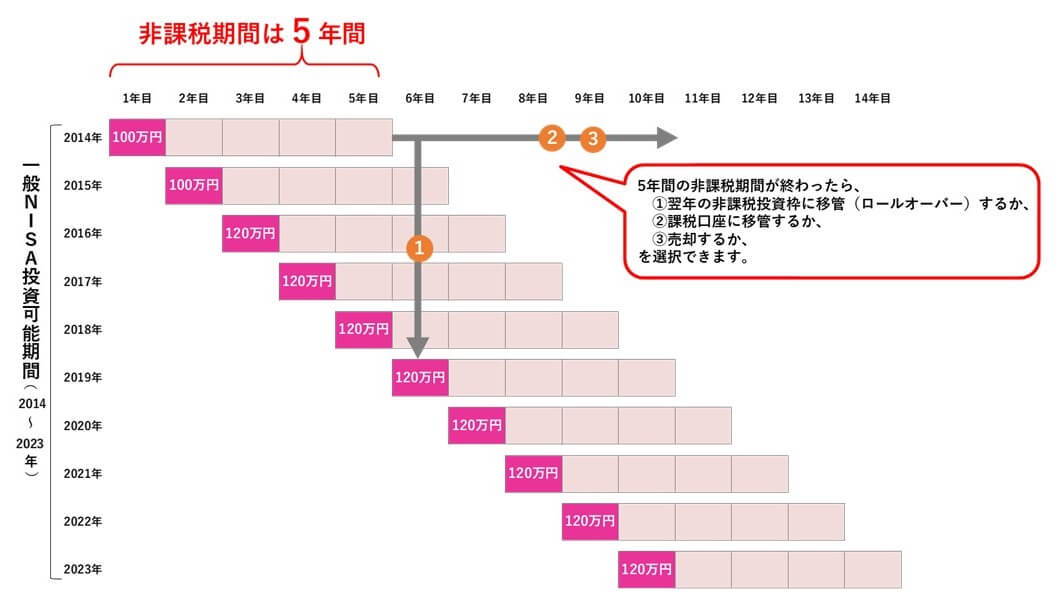

②年間120万円の非課税投資枠

非課税になる投資額は年間での上限があります。1月~12月の1年間で120万円です。これは一度に購入する必要はなく、何度でも構いませんし、1種類の株式でなくても構いません。120万円購入しないとダメということもありません。

例えば1月に100万円で投資信託を購入し、すぐに価額が上昇し120万円になったとします。この場合、120万円の枠を使い切ったように見えますが、そうではありません。あくまで購入したのは100万円なので、あと20万円分の購入ができます。

銀行の金利はほぼ「0」です。銀行預金は資産運用とは言えませんので、その一部をNISAを活用し投資に振り分けるのもお勧めです。

年間120万円の非課税枠で、最大600万円を同時にNISAで投資することができます。年間120万円を5回(5年)投資したら終了という意味ではありません。

③非課税期間は5年間

2021年にNISAで購入した投資信託などは、非課税で最長5年の投資できます。その5年間のうちに売却して利益を確定すると、非課税になるので儲かった分はそのまま手取りとなります。

5年経過したら、売却するか、NISAではない課税口座(証券口座)に移動させる、もしくは新たな非課税枠に移動させることができる。この新たな非課税枠に移動させることを「ロールオーバー」といいます。2024年から新NISAとなり仕組みが変更になりますが、ロールオーバーはできます。非課税期間は5年、最大600万円というルールがあるので、6年目は売却・移動・ロールオーバーのいずれかを選択する必要があります。

【出典:金融庁】

5年経過して全部売却すると1年分の空きができるので、120万円の非課税枠を6年目も活用できます。ロールオーバーする保有資産額が100万円だった場合は、あと20万円分の投資信託などを購入することができます。

※NISAは2023年までの予定でしたが、2024年からは新NISAとして2028年まで延長されます。

NISAのデメリット

デメリットに「損益通算できない」ことがあります。

損益通算を解説します。通常、株式投資などをして利益が出ると約20%の税金がかかると説明しました。つまり、損が出た場合は税金はかかりません。損益通算は、文字通り「損と利益を差し引きする」ということです。

【例】複数の証券会社で投資をしているケース

損益通算しない計算

A証券会社での投資・・・利益50万円⇒約10万円が税金で引かれる

B証券会社での投資・・・30万円の損⇒税金0

損益通算する計算

A証券会社での投資・・・利益50万円

B証券会社での投資・・・30万円の損

+50万円-30万円=20万円⇒約4万円の税金

NISAで損が出てマイナスになり、C証券会社で利益が出ていても「損益通算できない」ので差し引きできずに、C証券会社の利益に対して普通に税金がかかります。

損も利益も確定したもので計算するので、保有している状態の含み損、含み益はこの計算をすることはありません。

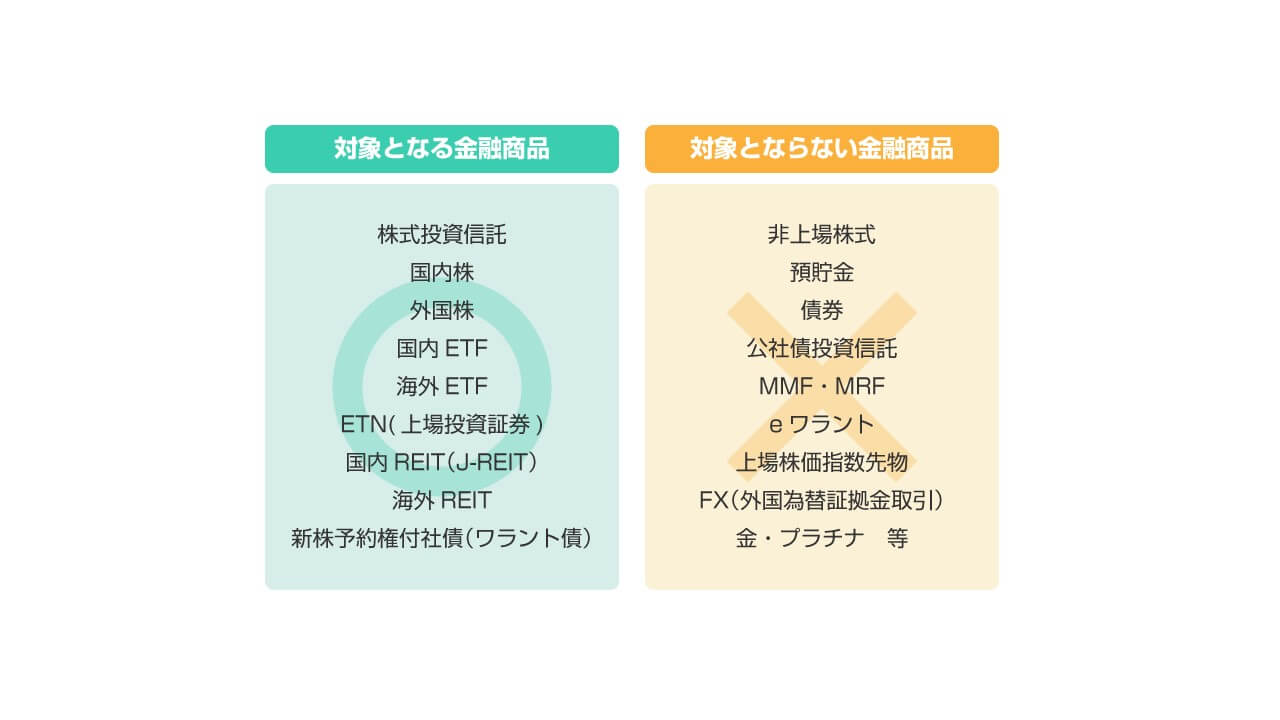

NISAで何を買う?

購入できるものをまとめた図がこちらです【出典:金融庁】

証券会社により、取扱商品が異なる場合があります。私が相談の中で話をすることが多いのは、投資信託とETFです。

NISAでは、この図の通り株式にも投資できます。利益に対して非課税を最大限利用するとして、値上がりが期待できる新規上場株式の購入もできます。新規上場株式をIPOという呼び方をしますが、このIPOに強いかどうかを証券会社を選ぶポイントにする人もいます。

NISAは運用益非課税制度です。許容できる範囲でリスクを取って、何を買うのかを決めましょう。

NISAの注意点

注意点がいくつかあります。デメリットといえるのかもしれませんが、解説していきます

再利用できない

これは、非課税枠の年間120万円のことです。NISAは、購入も売却も範囲内で自由です。ただし、120万円の枠は再利用できないのです。例えば、50万円分の投資信託を購入すると、残りの枠は70万円分です。その50万円分の投資信託をすべて売却した場合に残りの枠が120万円になるのかというと、それはなりません。やはり残りの枠は70万円分です。同じ1年での話です。翌年はまた120万円分の購入ができます。

ひとり1口座

NISA口座をいくつも作って、240万円、360万円とお金をあるだけ非課税で投資をしたいと思っても、ひとり1口座のルールがあります。いくつもできないのです。A証券会社でNISA口座を作って、まだ使ってないからB証券会社でNISA口座を作ろうということもできません。

※証券会社の変更は割と簡単にできます。

NISAか、つみたてNISAのどちらかだけ

つみたてNISAとは、NISAのつみたてに特化した非課税制度です。つみたてNISAは別のブログで解説する予定です。

同じ年に両方同時にできません。どちらか一つです。ただし、1年ごとに変更できるので、今年はNISA、来年はつみたてNISAというようにできます。NISAは新NISAになって2028年まで、つみたてNISAは2037年⇒2042年までに延長されましたので、両方ともにうまいこと活用したいところです。

まとめ

人生100年といわれ始めて数年が経ちます。今の生活を幸せに過ごすことも大切です。同時に、老後生活の不安も無くしていきたいと考えます。

住宅購入、教育資金、あれもこれもとライフイベントはたくさんありますが、できる限り理想に近づけていくには、銀行預金だけで準備しても到底及びません。銀行に置いておくことは資産運用になりません。

「100万円貸してください、1年後には100万10円にして返すので」と言われたら貸しますか? 銀行の金利はこの状態です。

「投資しましょう」というより「投資しないといけない」時代に突入しています。

高校で金融教育が導入されるような投資は必須となったこの時代に、知識がないと大変なことになります。

NISAを始めよう、そのために少し勉強してみよう、このような感じで投資をスタートしてはいかがでしょうか。この手元の100万円をどうやって倍にしてやろうか、と意気込まないのが良いと思います。

ライフスタイルプラスでは資産運用の相談もできます。ライフプランにリンクさせた運用目標を設定し、資産運用をしましょう。まずはNISAを活用できるといいですね。

Wrote this article この記事を書いた人

福田 智司

▶独立系ファイナンシャルプランナーとして、相談業務、セミナー講師などで活動しています。 ▶FBCラジオ ラジタス 第一木曜日 10:50~ 「FPふくちゃんのお金に関するエトセトラ」レギュラー出演中 福井で唯一?のラジオFPです ▶FPでIFAというポジションを活かした相談が得意 節約だけが家計見直しじゃない!を念頭に置いた相談を心掛けています。 ▶法人向けに企業型確定拠出年金の導入サポートを推進しております

関連記事 Related articles