この記事はだいたい 4

分前後で読めます。

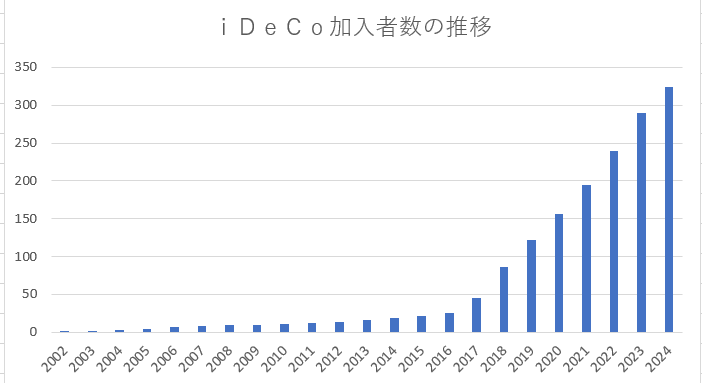

掛け金が所得控除となり節税できる仕組みで、老後資金を準備できる制度として人気があるiDeCo。しかも、運用益も非課税ということがあり、年々加入者が増加しています。2024年には300万人を超えました。過去データは下図の通りです。

※厚生労働省のデータから筆者作成

加入者数の増加傾向が強くなったのは、2017年からです。なぜかというと、2016年に「iDeCo」の愛称が決まり、マスコミでも露出が増えて全国に知れ渡ったこと、そして、2017年から、専業主婦(夫)、公務員が加入OKとなり、加入対象者が拡大したことです。

加入対象者は、20歳~65歳の国民年金加入者、厚生年金の被保険者となりました。加入対象でないのは、国民年金保険料の免除者、企業型DB加入者、企業型DCでのマッチング拠出している人、企業型DCの限度額まで加入している人などです。

私も相談している中で、「iDeCoとNISAのどちらが良いですか?」という話題が出ます。それだけ、情報はあるし、興味を持つ人も増えているのだと思います。

さて、そんなiDeCoですが、令和6年12月に改正があります。改悪ではありません、改正です。今回はこの改正についてまとめてみました。

iDeCoの加入者については、もう少し詳しくコチラで紹介しています。参考にしてください。

手続きが簡単に!

iDeCoの手続きが簡単になります。手間も心理的にも、ハードルが下がることになります。心理的にというのは個人差があるので全員ではないかもしれません(笑) 解説していきます。

これまでのiDeCoの加入手続きとして、iDeCo加入申込書を証券会社、銀行などで準備、記入し、「会社で押印」というひと手間がありました。勤務先の総務、経理、人事の担当者か、または社長にお願いするものです。さらに、その事前準備として、勤務先会社にiDeCoの「事業者登録」をしてもらう必要がありました。

大企業や社員数が多い会社はそんなに問題としない部分ではありますが、中小零細企業だと、社員で誰もiDeCoをやっていない状況ということも考えられます。これは実際ありまして、私もiDeCoに加入したい相談者の勤務先に事業者登録していただく手続きをサポートしたことがあります。

省略できる手続きとは

これまでの、「事業者登録」と勤務先で押印してもらう「事業主証明書」が必要なくなります。会社に相談、お願いしなくてもよくなります。

個人払い込みのiDeCoは、加入しようと思ったら全部自分一人で手続きができるようになります。これは良いんじゃないですか、簡単です。会社に事情を説明するという心理的ハードルが下がりそうです。

12月からは、ご自身が始めようと思うタイミングでiDeCoをスタートできます。

注意点があります

2025年になれば問題なくなると思いますが、2024年12月は、iDeCoを始めようとする証券会社、銀行などの金融機関によっては、もしかしたら手続きの変更時期にズレがある可能性があります。

12月初旬だとこれまで通りの書類しかないという可能性が残ります。※未確認です、それぞれの金融機関でご確認ください。

期待することはネット証券での、完全WEB手続きです。事業主証明書が不要であれば、WEBで完結になると思います。※現時点で詳細不明

掛け金上限の変更

改正のポイント2つ目、掛け金の上限が上がります。公務員、企業型DC、企業型DBの加入者(条件あり)の皆さま、これまでの12,000円から20,000円に引き上げとなります。

今まで月額12,000円、年間で144,000円だったのが、月額20,000円、年間240,000円となり、老後資金の準備を加速させることができます。

所得控除においても、所得税率10%の人は14,400円だったのが24,000円となり、所得税率20%の人は28,800円だったのが48,000円となり、年末調整でのキャッシュバックが爆上がりとなります。これは、iDeCoスタートする理由の一つになると思います。

所得控除になるということは、所得から計算される住民税も同時に下がることも意味していますので、効果は絶大です。

掛け金の引き上げは、見た目より大きな効果を期待できます。

iDeCoの始め時です、間違いなく

これまで、iDeCoは良さそうだな~と思っていても、始めていなかった人は、今回は始め時だと思います。iDeCoの加入を見送って何年が経過しているか分かりませんが、毎月5000円から掛け金を設定できますので、始めてみませんか?

老後のために・・・ということで銀行に積み立てしている人は、その予算をiDeCoに振ってください。60歳まで現金化できないデメリットはありますが、それを凌駕するメリットがあります。

50代の皆さまは、年齢によって掛け金を拠出する年数や受け取り初めの年齢に制限がかかることがありますが、少しでもiDeCoに加入する方がメリットあります。「もう55歳だし、意味ないでしょ?」と思うかもしれませんが、残りの期間が短くても、「所得控除」「運用益非課税」を積極的に取りに行ってください。

始め時と言いましたが、このブログは令和6年11月23日です。手続きは12月になってからでOKです。むしろ、12月に手続きをしましょう。

その前に家計を整えるとスムーズにスタートできると思います

まとめ

iDeCoを始めていない人は、ぜひともご検討ください。お小遣いを減額することになるかもしれませんが、許容範囲でしたらiDeCoに振り分けてください。

iDeCoを始めることをきっかけに家計のバランスをとることも重要だと考えます。ストレスフリーの資産形成が理想ですから、iDeCo、NISA、家計のバランスを考えてみましょう。

iDeCoの12月改正は、ノークレームの改正となっていると思います。

Wrote this article この記事を書いた人

福田 智司

▶独立系ファイナンシャルプランナーとして、相談業務、セミナー講師などで活動しています。 ▶FBCラジオ ラジタス 第一木曜日 10:50~ 「FPふくちゃんのお金に関するエトセトラ」レギュラー出演中 福井で唯一?のラジオFPです ▶FPでIFAというポジションを活かした相談が得意 節約だけが家計見直しじゃない!を念頭に置いた相談を心掛けています。 ▶法人向けに企業型確定拠出年金の導入サポートを推進しております

関連記事 Related articles