この記事はだいたい 4

分前後で読めます。

目次

Outline

基本の金融商品4種類

資産運用に取り組む人が増えています。iDeCoやNISAの情報も取りやすくなっていますね。なかには専門的すぎて、理解しにくいものもあるように感じます。投資の経験があまりない人が、これから資産運用をしいぇ見ようと考えるときに、何から勉強するといいのか迷うかもしれません。

そこで、まずは知ってほしい金融商品を4つ「預金・株式・債券・投資信託」を紹介していきます。

預金

預金は金融商品なのか?と思われると思いますが、れっきとした金融商品です。ただ、現在の金利では金融商品とは思えません。昔は「10年で倍になる」と、おとぎ話かと思われるような金利でした・・・

メリットがあるとすれば、安全に保管してくれることです。そして、少ないとしても金利がついて資産が増えます。ここは実感ありませんね。

資産運用としては全く魅力が無い低金利ですが、いちおう金融商品のひとつです。

株式

企業が発行している株式を購入することで、キャピタルゲイン(値上がり益)、インカムゲイン(配当金)を狙います。株式は証券取引所に上場していれば、証券会社を通して売買することができます。

その企業を応援する目的もありますし、株主優待で商品などを受け取ることもできます。株主優待もインカムゲインです。テレビ番組で紹介された株主優待で生活している強者の影響で、人気に火が付いた印象があります。ちなみに、夜更かししてテレビを見ていて、その人が自転車で滑走している初登場シーンを見た覚えがあります。

債券

企業や国、地方自治体などが資金を借りるために発行する有価証券です。債券は満期があり、その満期となる償還日に額面金額が債券を購入した投資家に払い戻されます。そして、債券を保有している間(お金を貸している間)は利子を受け取ります。

投資信託

株式や債券をパッケージした金融商品です。

投資家から集めた資金で、ファンドマネージャー(運用のプロ)が株式や債券などに投資をします。そして、利益を投資家に還元するものです。

[sitecard subtitle=関連記事 url= https://www.lifestyleplus-fp.com/investment-trust-2/ =]

[sitecard subtitle=関連記事 url= https://www.lifestyleplus-fp.com/investment-trust-3/ =]

金融商品を3つの視点で見てみる

金融商品を検討する視点は3つあります。

「安全性」「収益性」「流動性」

安全性・・・利子や元本の支払いが安全であること

収益性・・・期待される利益があるか

流動性・・・換金のしやすさ

この3つの視点から、4つの金融商品を考えてみたいと思います。

| 預金 | 株式 | 債券 | 投資信託 | |

| 安全性 | ◎ | △ | 〇 | △~〇 |

| 収益性 | ✖ | ◎ | 〇 | 〇~◎ |

| 流動性 | ◎ | 〇 | △ | 〇 |

このようになると考えます。

預金

異論なしと思います。この通りです。安全で引き出しも自由ですが、低金利で資産が増えないということです。

株式

企業の業績によるので安全性は低く見られます。ただし、株式を購入して数年で倍、10倍となる可能性は秘めていて、収益性は高くなります。流動性については売却できるから問題ないと考えますが、その株価で購入する人がいないと成立しないので、自分が売却したいときに必ず現金化できるとは限りません。

債券

債権の発行元と満期までの期間を考慮すると、割と安全に思う債券が多い印象です。あと10年は大丈夫だろう。20年は大丈夫だろうという感じです。日本国債も当面日本がデフォルトに陥ることは無さそうですしね。そういう意味では安全性は問題なさそう。利子もあるし、満期での償還までを考えると、「OK」と感じます。流動性は売却できますが、満期があるので残存期間でも左右されるので△としました。

投資信託

安全性、収益性は幅があります。なぜなら、株式と債券を組み合わせる投資信託があるからです。株式がメインの投資信託は株式のようになりますし、債券メインの場合もそうです。流動性については、株式・債券と違い、いつでも売却ができますので〇。

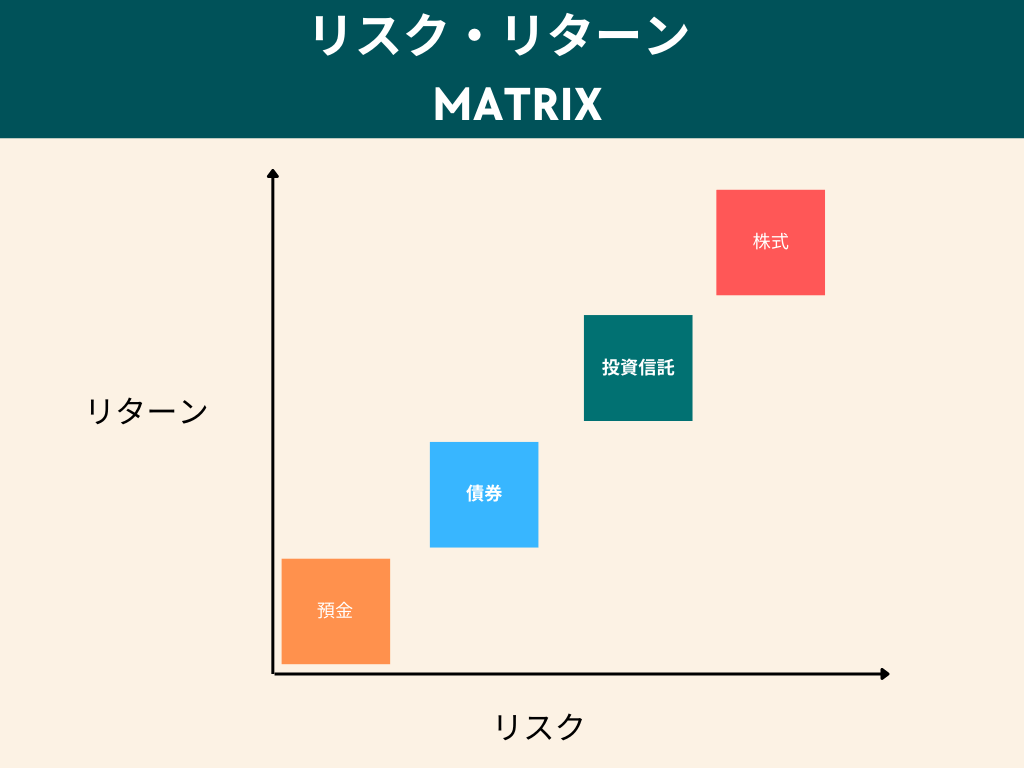

リスクとリターンの関係

このようなイメージです。

株式はハイリスク・ハイリターン(右上)であり、預金はローリスク・ローリターン(左下)です。ローリスク・ハイリターン(左上にくるもの)はありません。

このマトリックスを意識しながら、自分としてはどの程度のリターンを目指して、どの程度のリスクを取るのかを考えてみましょう。

まとめ

まずは、今回紹介した金融商品4つを理解してみましょう。

それから、iDeCoやNISAなどの制度を知って、金融機関の選び方も意識して、どの金融商品で資産運用を始めるのかを考えてみましょう。

ここでも、大切なのは「ゴールベース・プランニング」です。〇〇年後に〇〇万円というように設定をして考えると理解しやすくなります、

金融商品を4種類、3つの視点で紹介しました。これからの資産運用の参考にしてください。

Wrote this article この記事を書いた人

福田 智司

▶独立系ファイナンシャルプランナーとして、相談業務、セミナー講師などで活動しています。 ▶FBCラジオ ラジタス 第一木曜日 10:50~ 「FPふくちゃんのお金に関するエトセトラ」レギュラー出演中 福井で唯一?のラジオFPです ▶FPでIFAというポジションを活かした相談が得意 節約だけが家計見直しじゃない!を念頭に置いた相談を心掛けています。 ▶法人向けに企業型確定拠出年金の導入サポートを推進しております

関連記事 Related articles