この記事はだいたい 8

分前後で読めます。

目次

Outline

三大資金のひとつの教育費、どのように準備する?

「住宅購入資金」「老後資金」とならび三大資金といわれる「教育資金」をどのように準備しましょう。高校までは基本的に日常の家計から捻出できるよう家計を強くしていきたいと考えます。大学となると状況が変わります。福井だと進学を希望する高校3年生の7割が県外へ進学するといわれており、授業料に加えて仕送りなども必要になるからです。

ここでは、大学資金はどれくらいが必要なのかを大学の費用、仕送りの平均データを示すことで状況を確認し、そして大学資金を貯める方法を4つ解説していきます。

大学の費用は?確認しましょう

教育資金はどの程度準備する必要があるのか

そもそも、教育資金はどれくらい準備すればいいのでしょうか?まずは授業料を確認しましょう。

国立大学の場合は年間535,800円、4年間で2,143,200円です。これは文系・理系ともに同じ金額となります。福井在住の進学希望のお子さまの7割は県外に行くので、アパート代、寮費など自宅通学では必要のない費用が掛かります。データを見てみましょう。

【国立大学】文系・理系ともに(ただし、理系は実習費用などが別途掛かる場合がある)

- 入学金 282,000円

- 授業料 535,800円(年額)⇒4年合計 2,143,200円

- 学費合計 2,425,200円

【公立大学】文系・理系ともに(ただし、理系は実習費用などが別途掛かる場合がある)

- 入学金 出身地域で変わる(福井県立大学の場合:福井県内188,000円 県外282,000円)

- 授業料 535,800円(年額)⇒4年合計 2,143,200円

- 学費合計 2,284,200円~2,663,200円

【私立大学(文系)】※平均データ

- 入学金 228,262円

- 授業料 793,513円(年額)⇒4年合計 3,174,052円

- 施設設備費 150,807円(年額)⇒4年合計 603,228円

- 学費合計 4,005,542円

【私立大学(理系)】※平均データ

- 入学金 255,566円

- 授業料 1,116,880円(年額)⇒4年合計 4,467,520円

- 施設設備費 177,241円(年額)⇒4年合計 708,964円

- 学費合計 5,432,050円

【私立大学(医歯系)】※平均データ

- 入学金 1,073,083円

- 授業料 2,867,802円(年額)⇒6年合計 17,206,812円

- 施設設備費 862,493円(年額)⇒6年合計 5,174,958円

- 学費合計 23,454,853円

※私立理系、医歯系は実習費用が加算されます

【参照】令和元年度 私立大学等入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について

大学生の生活費はどれくらい?

福井では約7割が県外へ進学するというデータがあります。県外に行くと学費以外にも一人暮らしの費用が掛かります。大学の授業以外にどの程度かかるのでしょうか。データを見てみます。

| 支出項目 | 自宅生平均 | 下宿生平均 |

| 食費 | 8,500 | 23,000 |

| 住居・光熱費 | ー | 38,833 |

| 保健衛生費 | 3,008 | 3,067 |

| 娯楽・嗜好費 | 11,183 | 12,592 |

| その他の日常費 | 11,708 | 13,767 |

| 生活費合計 | 34,400 | 91,258 |

あくまで平均なので参考にしてください。私は子どもが3人いますが、一番下の娘が県外に進学する場合は、セキュリティがしっかりしたアパートにすると思うので家賃が高くなる可能性があります・・・

以上のデータからご自身のご家庭について目安を付けてみてください。例えば、県外の国立大学に進学する場合は、年間で授業料約54万円、生活費約110万円で、合計約164万円。生活費は毎月必要ですが、授業料は半期ごとの準備となります。

大学進学の初年度、入学までに必要な金額は?

まず、大学が決まるまでの受験料が必要です。県外の大学を受験する場合は、受験料と宿泊費、交通費が必要です。受験料は、私立大学1校あたり平均約35,000円、国立大学1校あたり平均約17,000円。福井から県外に受験する場合、交通費・宿泊費で3万は必要と予想します。九州、北海道まで行くともっと必要です。国立、私立の1校あたり5万~7万円程度となり、5校受験すると30万円前後が必要になりそうです。

そして、入学金の振り込みをします。この入学金は、最終的に入学する大学はもちろんですが、それまでに合格したすべり止めの私立大学に入学金を収めておく必要も出てきます。ここでは、すべり止めの大学に支払った入学金を返還請求できる可能性があるという話は触れないでおきます。

大学が決まったら、次はさまざまな買い物があります。日用品、寝具、パソコン、電化製品など、それと大学で必要なもの。学食や生協などで使用できるプリペイド式のカードへの入金など、意外なところでまとまった金額が必要なものもあります。3月~4月は繁忙期で引っ越し費用も高くなります。ここでの必要なものの購入費用、引っ越し費用で100万円の予算を組んでおきたいです。入学するまでに、保険加入、WIFI契約などこまごまと契約することもあります

県外への進学の場合、受験、入学金、必要なものの購入、引っ越し、これに初年度の授業料を考えると200万円~300万円が目安になります

300万円を目標に貯めましょう

300万円を目標にしましょうと言葉では簡単に言えますが、どのように貯めていきましょうか。しかも、一人分で300万円です。これをなんとか無理をせずに貯めていきたいですね。どのような方法があるでしょうか、考えてみましょう。

- 児童手当を貯蓄

- 学資保険

- 生命保険

- 資産形成

どの方法だとしても、毎月の積み立てを基本に考えます。その原資は【児童手当】です。お子さまが生まれたら、児童手当は生活費では使わずに教育資金として別にしておきましょう。児童手当は、3歳未満で月額15,000円、その後15歳まで月額10,000円を受け取ることができます。この児童手当を活用し教育資金を準備したいと思います

それでは、順番に確認してみましょう。

とにかく貯蓄

児童手当を受け取る口座を、普段使用する生活口座と別に管理し、貯蓄していきます。3歳までの36ヵ月は毎月15,000円なので54万円、それから15歳までは12年で144ヵ月なので144万円。つまり、15年間で198万円となります。金利は計算に入れていませんが、何もしなくても198万円を準備することができます。

児童手当を貯蓄するだけでは300万円に到達しませんが、希望が見えます。

学資保険の活用

毎月積み立てて、18歳の大学入学前に満期金を受け取ることができます。保険会社によって学資保険にはさまざまなタイプがあり、中学校、高校の入学前にお祝い金を受け取る設定ができるタイプ、大学の入学前と在学中4年間の5年を年金で受け取るタイプなどがあります。ご希望のタイプを探してみるのも良いと思います。ここで、大事なのは払い込み保険料より満期金の方が多くなるのかどうか?です。

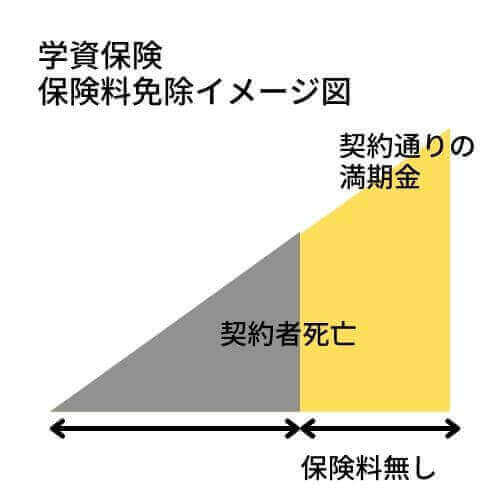

大学資金のために加入する学資保険ですが、払い込み保険料より満期金が少なくなる場合があるので注意が必要です。入院保障など返戻率が下がる要素は無くしましょう。また、学資保険の特徴で契約者の保障もあります。満期までに契約者が亡くなった場合は保険料免除になり、満期金を受け取ることができます。

【メリット】満期金が確定している

高校3年生時点で満期金を受け取る場合の返戻率を確認しましょう。ここでは、どの保険会社のどの学資保険が返戻率が良いのか具体的な商品名は挙げないでおきます。返戻率は100%を切る赤字~約106%といったところです。2022年現在の金利0.001%なので、106%となるとものすごく高い返戻率に感じますが、18年で106%なので、そうでもありません。返戻率は各社で違いはありますが、約束した満期金をしっかり受け取ることはできます。

返戻率を少しでも高めるため短期の払い込みにしたいので、児童手当を活用し15年の払い込み期間にしましょう。満期金を確認し、必要な大学資金を検討し、毎月少し上乗せすれば目標にグッと近づきます。5000円程度の上乗せで、300万円を達成できそうです。学資保険は満期金が確定している安心感があります。

学資保険に向いている人:中学、高校入学時に一時金を受け取りたい人

利率が低くても満期金が約束されている安心感が欲しい人

変額保険の活用

学資保険に代わるものとして、生命保険で変額保険があります。契約者から預かる保険料を株式などで運用します。運用の成果によって、死亡保険金、満期金、解約返戻金が大きくなる可能性、または元本割れのリスクもあります。死亡保険金は最低保証がありますが、満期金と解約返戻金には最低保証はありません。

【メリット】インフレリスクに対応でき、運用成果によっては大きな満期金、解約返戻金となる

変額保険の運用先は、株式や債券、投資信託です。相場によって満期金、解約返戻金は増減します。一般的な生命保険は予定利率が決まっていてインフレに対応できませんが、変額保険はインフレリスクに対応できます。

【出典】公益財団法人 生命保険文化センター

注意点です。相場によって変動しますので、満期金や解約返戻金は約束されていません。投資は不安だけど生命保険なら安心だという理由で変額保険を選択するのは間違いです。また、死亡保険のための保険料も支払いますので、支払保険料の全額が投資に回ることはありません。

また、学資保険では契約者が死亡した場合に以降の保険料は免除になって満期金を受け取れるとお伝えしましたが、変額保険は被保険者が死亡した場合は、死亡保険金を受け取ります。死亡保険金は運用成果によって金額が増える可能性があります。運用がマイナスでも最低保証を下回る死亡保険金にはなりません。

生命保険には他にも学資保険代わりに使える保険があります。外貨建ての保険(為替リスクがあります)、低解約返戻金型終身保険(昔ほど利率が良くありません)などが挙げられます。

変額保険に向いている人:学資保険じゃ物足りないと感じる人

投資の知識がある人

資産形成に挑戦

児童手当を原資に資産形成に取り組んでみてはいかがでしょう。投資信託を毎月積み立て購入していきます。そこで、少し試算してみます。計算しやすいように15年間、毎月10,000円を積み立て投資していくことにします。

毎月1万円、15年間(180ヵ月)積み立てする場合

| 利率 | 0% | 3% | 5% |

| 15年後 | 1,800,000 | 2,231,880 | 2,589,480 |

すごい増える!絶対に投資しよう!というのは、ちょっと待ってください。この表は間違いありませんが、あくまでも計算上ということです。15年間ずっと利率3%で運用できれば、1,800,000円が2,231,880円になるということです。3%の運用ができない期間もあるかもしれません。逆に3%以上の運用ができる可能性もあります。

もうひとつ階段を上がりましょうか。上記の15年後の資金を3年間そのまま運用を続ける場合

| 利率 | 0% | 3% | 5% |

| 15年後 | 1,800,000 | 2,231,880 | 2,589,480 |

| そのまま3年 (開始から18年後) |

1,800,000 | 2,439,445 | 2,994,565 |

この表を見ると、投資したくなります(笑)5%で運用できれば児童手当だけで300万円がほぼ達成です。

注意点があります。まず、投資なので元本保証ではないということ。マイナスになる可能性もあります。ただし、しっかりと投資信託を選択すれば、マイナスになるリスクを小さくすることができます。そして「長期」「積立」「分散」という手法を取り入れます。また、普通に積み立て投資すると運用益にに約20%課税されます。つまり、先ほどの5%運用で2,994,565円を達成しても、運用益の1,194,565円から税金が引かれて運用益の手取りは約95万円となります。これでは、もったいない。そこで運用益非課税の仕組み「つみたてNISA」を利用します。この場合は運用益に対する約20%の税金がかかりませんので、そのまま手取りとなります。ぜひとも活用したい仕組みです。

資産形成に向いている人:リスクを理解している人

積立投資を途中でやめない人

まとめ

お子さまが大学進学するのは何年後か予想できます。高校生までは日常の家計で負担できるようにしたいところです。そのうえで、大学資金を準備しましょう。

大学の必要な金額をお伝えしましので、これを目安に準備していきます。そして、準備する方法を代表的な4つを紹介しました。自分のストレスがかからず、これと思うもので準備していきましょう。

もし兄弟姉妹がいらして、大学生が何年か重なる場合は、一緒に住むことを見越した物件を探すという手もあります。通学の範囲も決まってくるので進学先も少し限定されますが・・・

準備が間に合わない、足りない場合には「借りる」という方法もあります。親が借主になる教育ローン、お子さまが借主になる奨学金がありますので、無理のない範囲で必要な分だけ借入しましょう。ついでに多めに借りておこうはダメです。

ちなみに、私の最優先は「つみたてNISA」です。

追伸 生命保険を販売している人は、学資保険を販売したところで手数料はほぼありません。販売する側から見ると完全にサービス商品です。では、なぜ販売するのか・・・学資保険を入り口に親の生命保険をすべて見直し、販売したいからです。ただし、契約するお客様のメリットは前述した通りなので、そこに嘘はありません。お客様にとって良い商品は販売する側の手数料が低いですという裏話。

Wrote this article この記事を書いた人

福田 智司

▶独立系ファイナンシャルプランナーとして、相談業務、セミナー講師などで活動しています。 ▶FBCラジオ ラジタス 第一木曜日 10:50~ 「FPふくちゃんのお金に関するエトセトラ」レギュラー出演中 福井で唯一?のラジオFPです ▶FPでIFAというポジションを活かした相談が得意 節約だけが家計見直しじゃない!を念頭に置いた相談を心掛けています。 ▶法人向けに企業型確定拠出年金の導入サポートを推進しております

関連記事 Related articles