この記事はだいたい 3

分前後で読めます。

将来にどのくらいの資金が必要なのか?

希望通りの生活をするためにどのくらいの資金が必要なのか?

なかなか、答えは出てこないかもしれません。

その疑問、心配、悩みに回答できるように相談できるのがファイナンシャルプランナーであると考えます。

子どもの大学進学費用は準備できるのか?老後資金は大丈夫なのか?住宅ローンは支払い続けられるのか?

明確にいくら不足するという以前に、なんとなく心配という相談が私のところにもあります。

老後2000万円不足問題の呪縛

金融庁の金融審議会の市場ワーキンググループの2019年報告書で、老後資金が毎月5.5万円不足します。30年で1980万円の不足ですという報告がなされました。

老後資金は、「年金制度も心配で、ウチは大丈夫かな?」という、みんな不安を持っていました。そんなときに、2000万円不足しますよ!と言われたことで、やはり老後は危ういのかと日本国民が確認したようになりました。

あくまで、データによる試算ですから、実際にあなたが2000万円不足するかは分かりません。別の話です。

とは言え、心配なのは間違いありません。このデータは介護費用負担についてはノータッチですから、実際の不足金額は大きくなるかもしれません。

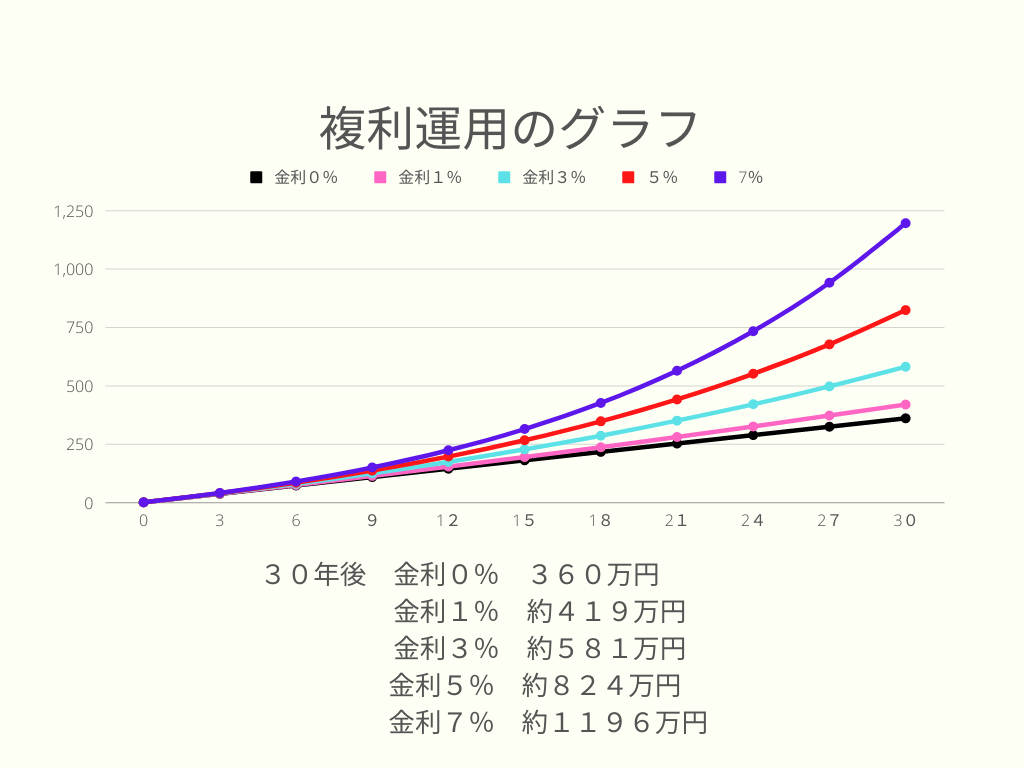

貯蓄と資産運用の30年後

まずは、グラフで確認しましょう。

毎月1万円を30年間積み立てをした場合です。文字がちょっとズレたのが気になりますが、すみません・・・

貯蓄を金利0%としてグラフにしました。

金利が大きくなれば当然資産額は増えますし、グラフの傾斜が大きくなりグッと上がっていきます。これが複利のパワーです。

金利5%運用できると2倍以上に、金利7%だと3倍以上になります。

毎月の積立額を、2万円、3万円と増額していくと、2000万円も夢ではありません。現実的に達成できる金額です。

貯蓄だけでは、毎月5万円でも30年で1800万円となり、2000万には到達しません。

貯蓄の一部を資産運用に回す

資産運用、投資というと、なかなか踏み出せない人も多くいらっしゃいます。

なんせ、損をしたくありませんから。

なにもしなければ、損はしません。でも、増えません。

長期の積立投資は、リスクを抑えた投資方法です。

長期投資で時間を味方にする。これは長期になればリスク(価額の振れ幅)は小さくなり、15年もすればプラスの世界(マイナスが無い世界)へ突入していく可能性が大きくなります。

積立投資で、ドルコスト平均法での投資となり、購入コストを抑えていきます。価額が高いときは少し購入、価額が下がったときは多く購入するというドルコスト平均法です。投資の基本は、「安く買って、高く売る」ことで利益を出しますが、さすがにピンポイントで当てることはできませんので、「安いときは多く買う、高いときは少し買う」というベターな手法となります。

損をする確率は「0」にはならないかもしれませんが、「0」に近づける方法で、資産運用に取り組んでいくと、30年後の未来は変わります。

まとめ

今の時代は、資産運用に取り組むのは必須であると考えます。

「やるか、やらないか」ではなく「いくらやる」というスタンスでよろしいかと思います。

貯蓄と資産運用の30年後は大きく差が出ます。

長期で投資をすると、一時的にマイナスになる場面も出てきますが、それでも継続することで30年後に繋がっていきます。

どの金融商品にするのかをしっかりリサーチ、検討することが大切です。ここを間違わなければ明るい30年後になります。もし間違っても修正する時間はありますので、まずは資産運用を始めてみてはいかがでしょうか。

Wrote this article この記事を書いた人

福田 智司

▶独立系ファイナンシャルプランナーとして、相談業務、セミナー講師などで活動しています。 ▶FBCラジオ ラジタス 第一木曜日 10:50~ 「FPふくちゃんのお金に関するエトセトラ」レギュラー出演中 福井で唯一?のラジオFPです ▶FPでIFAというポジションを活かした相談が得意 節約だけが家計見直しじゃない!を念頭に置いた相談を心掛けています。 ▶法人向けに企業型確定拠出年金の導入サポートを推進しております

関連記事 Related articles