この記事はだいたい 3

分前後で読めます。

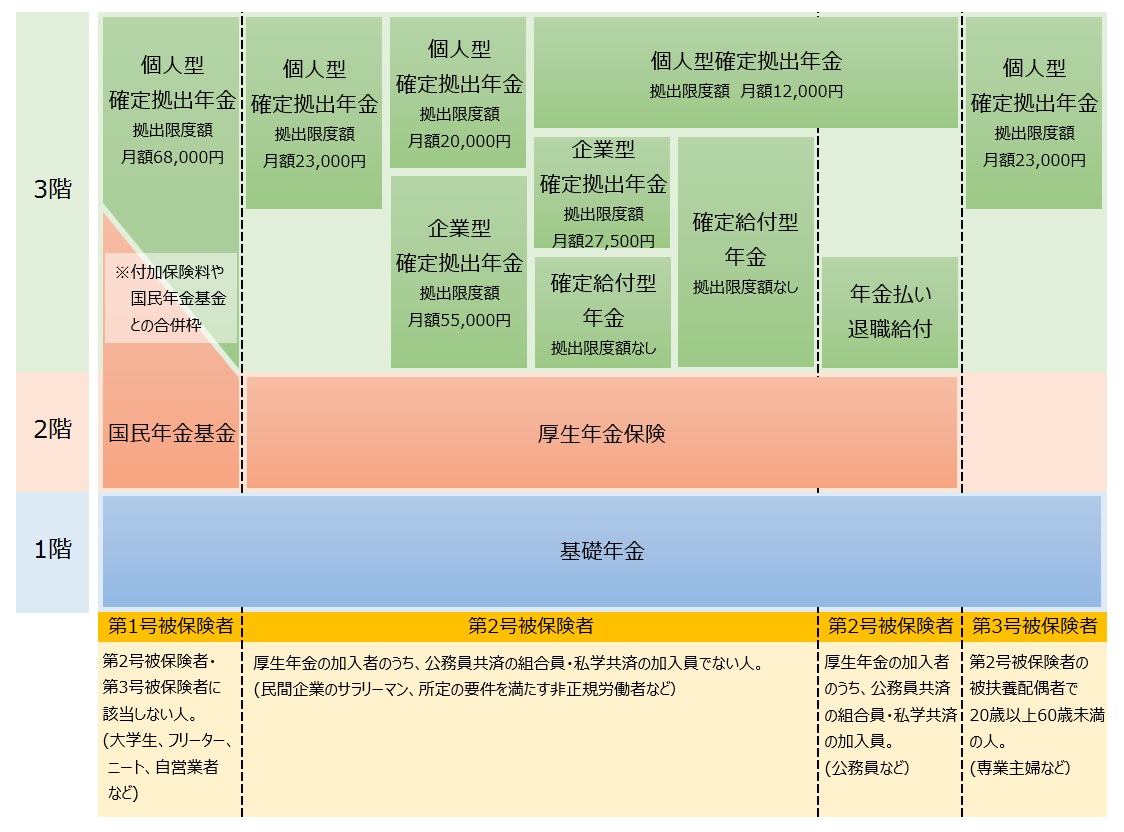

確定拠出年金とは?

確定拠出年金は2001年から始まりました。確定拠出年金には個人型と企業型の二つがあります

個人型は「iDeCo」の愛称で多くの方に活用されています。そして企業型確定拠出年金は、会社が掛け金を負担し、加入者自ら運用商品を選択、運用する企業年金制度です。

企業型確定拠出年金が退職金

退職金ってどんなんでしたっけ?

平成時代の中頃までは、確定給付型の退職金が主流でした。文字通り、退職金の給付金額が確定しているということです。20年勤務で〇〇万円、定年退職だと〇〇万円というように退職金規定があり、金額が決まっていました。

バブルの名残がある予定利率を見込んだ退職金規定を作成している企業が多かったので、その規定通り退職金を支給しようとすると、計算上の予定利率のずっと下だった金利で逆ザヤが発生しており積立不足になっていました。

これは、企業側から見ると退職金支給について隠れた負債が積み上がっている状態でした。

現在の退職金は?

これを解消する手法の一つが企業型確定拠出年金です。文字通り、拠出する金額が確定しているというもの。年次や役職などで、その従業員の毎月の拠出額(掛け金)が決まっており、その掛け金の運用先を従業員自身で選択するという仕組みです。

ですから、同じ金額で同じ年数の拠出だったとしても、選択した運用商品により受け取る退職金の金額が変わる可能性があります。運用商品とは、投資信託、元本確保型の預金や保険となります。

企業にとっては支払額は確定しており隠れた負債が増加しないことがメリット、従業員にとっては運用がうまくいけば予想以上の退職金を準備できることがメリットとなります。

企業は制度導入だけではNG

企業型確定拠出年金の制度導入だけして、あとは自分でお願いします!と丸投げしている企業が多い印象があります。

従業員の中には、もともと投資に興味があり知識がある人もいれば、投資にまったく縁も興味もない人がいます。そのような状況で、「はいどうぞ、自分でやってください」といわれても困りますよね。

そこで、必要なのは投資教育です。これは企業型確定拠出年金制度を導入した企業の義務だと考えています。年に一度、できれば二度、投資教育の機会を提供するべきと考えています。「わからないから預金にしておこう」とか「この投資信託にしとこう、知らんけど」みたいな選択では、なんとも寂しい・・・このような状況になるのは企業側の怠慢です。

ライフスタイルプラスでは投資教育をお引き受けいたします。また、ご希望があれば、その先の個別相談もお引き受けいたします。従業員のために制度導入した企業型確定拠出年金ですから、しっかり活用できるように投資教育を受ける機会を提供してください。

まとめ

企業型確定拠出年金を導入している企業の従業員さんの相談をしたことがありますが、印象に残っているのは確定拠出年金をやらされている感があって不満を持っている方がいらっしゃることです。

投資なのでタイミングによっては投資信託の基準価額の評価が下がり、損が出ることもあります。何も知らないと、下がっていくのを見てストレスが溜まるだけです。投資教育などの機会で、ある程度の知識を得ることができたら、いろいろな判断ができるようになります。損が出たら退職金が減るのでドキドキしますが、それも想定内だと思えるかもしれません。

退職金が企業型確定拠出年金であることは、良いことだと考えます。ただ、制度を導入した企業に伝えたいのは、従業員への情報提供の機会を作ってほしいということです。これは、必須です。

Wrote this article この記事を書いた人

福田 智司

▶独立系ファイナンシャルプランナーとして、相談業務、セミナー講師などで活動しています。 ▶FBCラジオ ラジタス 第一木曜日 10:50~ 「FPふくちゃんのお金に関するエトセトラ」レギュラー出演中 福井で唯一?のラジオFPです ▶FPでIFAというポジションを活かした相談が得意 節約だけが家計見直しじゃない!を念頭に置いた相談を心掛けています。 ▶法人向けに企業型確定拠出年金の導入サポートを推進しております

関連記事 Related articles