この記事はだいたい 5

分前後で読めます。

目次

Outline

生命保険はみんな入ってますか?

日本は世界でもトップクラスの加入率で保険大国です。社会人になったら、当然のように生命保険に入る人もいるのではないでしょうか。公益財団法人 生命保険文化センターで公表されているデータから、日本における生命保険状況を見てみましょう。

これはあくまで平均データですから、あなたにとってピッタリになるとは限りませんが、参考になるとは思います。生命保険を検討中の場合は、ただ提案された生命保険を疑いもなく契約することはやめましょう。ダメですよ、営業に押し切られては(笑)

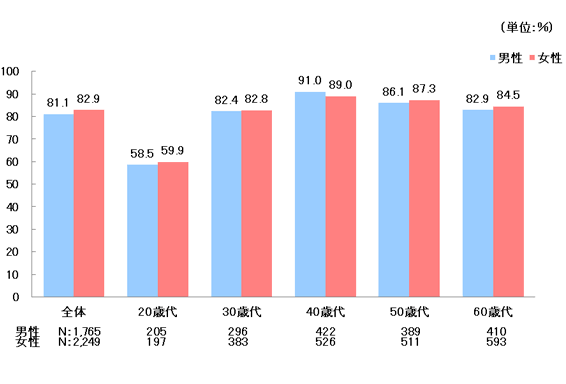

年代別の加入率はどうでしょう

注)民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険や生命共済(個人年金保険やグループ保険、財形は除く)の加入率を示す。 <生命保険文化センター「生活保障に関する調査」/令和元年度>

全体では男性81.1% 女性82.9%となっています。20代ではまだ加入している人は少なく、40代が男女ともに多くなっています。結婚、子育てなど環境が変わることで生命保険のニーズも高くなるのでしょう。そこから50代、60代と少しずつ加入率が減少していきます。子どもが独立し生命保険を整理するタイミングになります。

家族ができると遺族の保障を考えますから30代、40代と加入率が増えていくのも理解できます。私もこの年代の生命保険は必須と考えています。家族の形やご夫婦での家計負担によっては配偶者にも生命保険は必要になってきます。

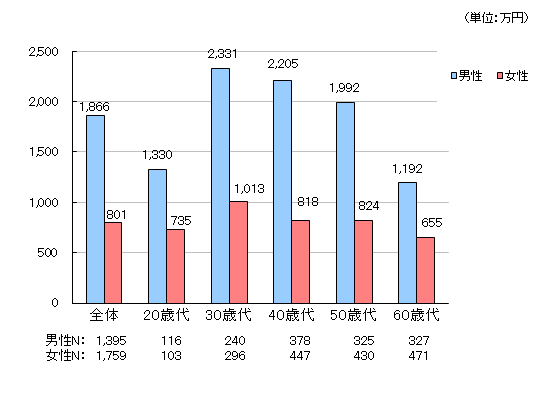

どれぐらいの死亡保険にしてますか?

(注)民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている何らかの生命保険に加入している人の普通死亡保険金額(個人年金保険の死亡保障部分、およびグループ保険、財形は除く)の平均。 <生命保険文化センター「生活保障に関する調査」/令和元年度>

全体では男性1866万円、女性801万円となっています。30代が一番大きく男性2331万円、女性1013万円となっています。40代、50代、60代と死亡保険の保険金額は小さくなっていきます。初婚年齢の平均データは男女ともに20代後半です。2015年の調査で男性が30.1歳となりました。このことから考えると、30歳前後で生命保険の必要性が出てきて、実際加入するということになります。

この20年ほどでしょうか、死亡保険の主流は「収入保障保険」になっており、契約した時が一番保険金額が大きくて徐々に小さくなっていく形になっています。簡単に説明します。30歳の人が60歳までの収入保障保険に入ります。保険金は毎月15万円と設定すると、死亡した場合毎月15万円(年間180万円)の死亡保険を保険金受取人が受け取ります。生きていれば60歳になる年までずっとです。契約してすぐに亡くなったら、180万円が30年で合計5400万円、40歳の時に亡くなったら60歳になる年までの20年間180万円を受け取るので合計3600万円。このように契約した時が一番高い階段になり、年々階段を降りていくように保険金が小さくなっていきます。おそらく、このことも少し影響しているデータだと思います。私も収入保障保険をお勧めしていました。

また、更新型の生命保険に加入されている場合は更新時期に保険料が跳ね上がりますので死亡保険金額を小さくして保険料を調整する人もいます。その場合も年代が進むにつれ死亡保険金額が小さくなっていく要素の一つになります。

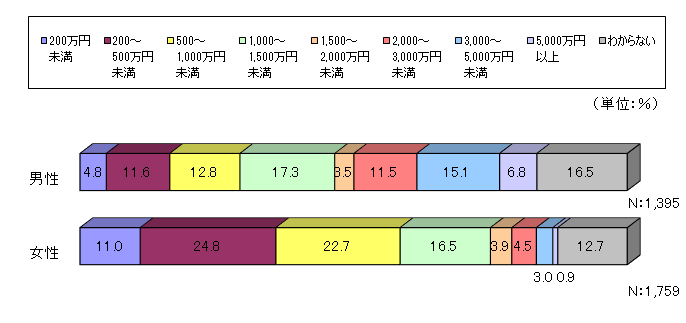

このグラフは、男女別にみる保険金額の分布です。パッとみて、男性の方が大きな保険金額の比率が高くなっています。女性も割としっかり保険に入っている印象もありますね。シングルマザーでご自身が世帯主になると生命保険も必要になります。また、ご夫婦でも家計の負担によっては妻が亡くなった場合の経済的な影響があるので、やはり生命保険が必要になります。

私の家庭では妻も働いていますが、その収入は家計に組み込まれているので、妻が入院あるいは死亡となった場合は経済的なダメージがあるため、妻も生命保険にしっかり加入しております。別に死亡したことで儲けようではありません、あくまで死後も遺族が変わらない生活を送るための生命保険です。心穏やかに仏壇に手を合わせてもらうためでもあります(個人的な感想)

医療保険、がん保険はどうでしょう

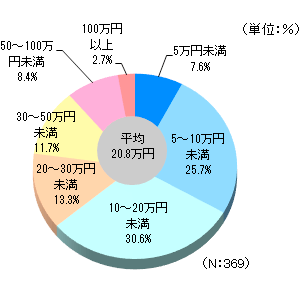

医療保険を入院の自己負担データから考えてみる

- (注1):過去5年間に入院し、自己負担を支払った人をベースに集計。

- (注2):高額療養費制度を利用した場合は利用後の金額。

- (注3):治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品費などを含む。

<生命保険文化センター「生活保障に関する調査」/令和元年度>

このグラフは入院した場合の自己負担額のデータで、平均20.8万円となっています。この平均を参考にすると、病院代を保険に置き換えようと考える場合は、医療保険は日額保障で一日7000円あれば足りるということになります。

会社員の皆さまは一か月入院すると給与の代わりに傷病手当として給与の2/3を受け取ります。この差額が90,000円で埋まるとすれば一日あたり3000円なので、入院の自己負担7000円と合計して、日額10000円の保障があれば、病院への支払いの補填、給与が下がったときの穴埋めができる計算となります。

個人事業主は事情が違います。もし、事業主であるあなたが入院した場合、売り上げはどうなりますか? 本人不在だと売り上げ「0」になりますか? スタッフがいてなんとかキープできますか? 売り上げ「0」つまり収入がなくなる場合は、通常の支払い分を最低限カバーする保障金額が必要です。個人差があると思いますが、支払いなどで毎月30万円が必要であれば、一日10000円をプラス、もっと必要であれば計算して入院自己負担の一日7000円にプラスします。医療保険は日額保障20000円となるかもしれません。個人事業主の場合、医療保険だけでなく所得補償保険も検討されるといいと思います。所得補償保険の加入に関してはお近くの商工会議所で相談できます。

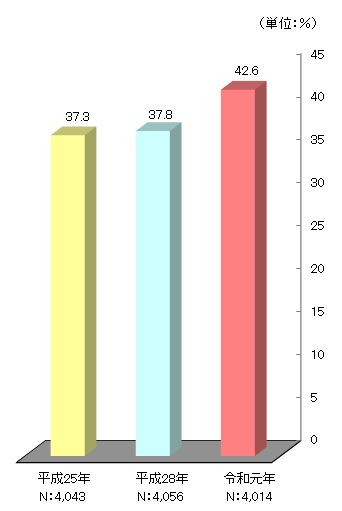

がん保険・がん特約の加入率は?

※「全生保」とは、民間の生命保険会社、郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険(個人年金保険や生命共済を含む)を示す。 <生命保険文化センター「生活保障に関する調査」/令和元年度>

がん保険は皆さましっかり入っているイメージありますが、データによると4割程度です。がん罹患率も2人に1人はがんになるという統計データもあります。私が生命保険販売を始めたころは、3人に1人だったような・・・そして、もうすぐ2人に1人の時代が来ると言っていたような覚えがあります。

現状ではがん検診の精度が高くなっており、早期発見ができるようになっています。ほとんどの保険会社で初期のがんでも診断給付金を受け取ることができますし、状況によりますが毎年、複数回受け取ることもできます。私もがん保険は診断給付金がメインだと考えています。これは必要。

保障内容の充実、がんになる人が増える現実、長生きでがんになる可能性が大きくなる状況、このような理由でがん保険は保険料の引き上げが続いています。保障のメインである診断給付金の支払いも当然多くなりますから、これからも保険料の引き上げは続くと思います。

繰り返しになりますが、私はがん保険は必要だと考えています。加入率は4割程度で思いのほか少なかったですが。

まとめ

公益財団法人 生命保険文化センターのデータから考えてみました。⇐こちらのリンクからご確認ください。多くの情報が掲載されていますので参考になると思います。生命保険の基礎知識、考え方などもあります。

さて、データから考えてみましたが、いかがでしたでしょうか。私は生命保険必要派ですから、リスクヘッジで加入することをお勧めしています。ただし、生命保険の保険料は家計においてコストであるというスタンスなので、私に相談する場合は、生命保険販売手数料で稼いでいるファイナンシャルプランナーよりは相当スリム化した生命保険の話になると思います。

「めったにないけど、あったら大変」という事象が保険の力を発揮するところです。必要な保険を検討し、保障を確保したうえで、あなたが特に心配な部分を上乗せしていくと無駄がなく、掛け過ぎない生命保険の形になります。

使っても使わなくても保険料を払っていきます。どうせなら納得して保険料を払いたいと思います。

Wrote this article この記事を書いた人

福田 智司

▶独立系ファイナンシャルプランナーとして、相談業務、セミナー講師などで活動しています。 ▶FBCラジオ ラジタス 第一木曜日 10:50~ 「FPふくちゃんのお金に関するエトセトラ」レギュラー出演中 福井で唯一?のラジオFPです ▶FPでIFAというポジションを活かした相談が得意 節約だけが家計見直しじゃない!を念頭に置いた相談を心掛けています。 ▶法人向けに企業型確定拠出年金の導入サポートを推進しております

関連記事 Related articles