この記事はだいたい 3

分前後で読めます。

皆さま、ご存じですか?「72の法則」

資産運用に取り組む人にとって、金利の目安を付けるのに便利な法則です。この「72の法則」は複利の増え方を計算するのに使うものです。「複利」といえば、あのアルバート・アインシュタインが「人類最大の発明だ!」と呼んだことで有名です。

資産運用に取り組むときは、複利効果を活用していきたいですね。

それでは、「72の法則」はどのような法則で、資産運用にどう活用できるのかを解説していきます。

目次

Outline

72の法則とは

「複利で運用した場合2倍になる期間が分かる計算式」です。

72÷金利=期間 この計算式が成り立ちます。

例えば、金利が2%としたら、72÷2=36となり、現在の100万円が2倍の200万円になるのは36年後となります。

同様に計算すると、金利3%では24年、6%は12年で2倍になります。

0.001%(2022年11月の普通預金金利)で2倍になるのは72,000年後となります。どれだけ低金利なんだという話ですよ。

必要な金利の計算もできます。10年後に2倍にしたい場合は、72÷10年=7.2%となり、この金利で運用する必要があります。これだけの金利を目指すとなると、金融商品も絞られてきますね。

複利とは

金利には「単利」と「複利」があります。

「単利」は、元本にのみ金利が付きます。100万円を単利5%で運用すると、1年後に105万円となり、その後も毎年5%にあたる5万円が利息になることは変わりません。毎年5万円が増えていくので10年後は150万円となります。

100万円⇒1年後105万円⇒2年後110万円・・・10年後150万円

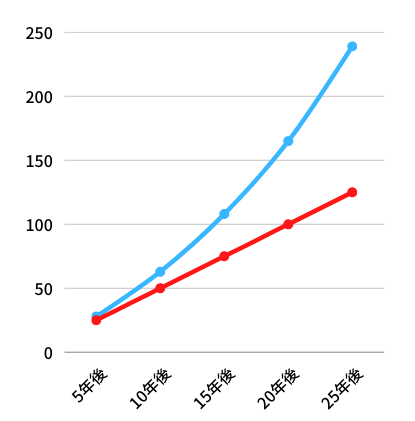

「複利」は、元本に利息分も含めて利息が計算されます。100万円を複利5%で運用すると、1年後は単利と同じ105万円となります。ただし、2年後は105万円に対して5%の金利で計算するので、利息52,500円となり1,102,500円となります。このように金利を計算する元となる金額が毎年増えていくので、5%の複利で運用した10年後は1,628,895円となります。単利と比較して128,895円も多くなります。

100万円⇒1年後105万円⇒2年後1,102,500円・・・10年後1,628,895円

このように、複利効果をしっかり活用できると、資産運用が効率的になり資産が増えていくぺースが早くなります。

※年利5%で計算 赤が単利、青が複利の金利グラフ(ライフスタイルプラス作成)

借金も同じ計算

今は、簡単に借り入れができます。キャッシングもスマホで完結など、お手軽に利用できる環境があります。18歳になると親の承諾無しでキャッシング契約できることも気がかりです。

借金ですが、クレジットカードのキャッシング、銀行のカードローン、消費者金融、さらにクレジットカードの分割払い、リボルビング払いもここでは含んでおきますが、金利は12%~18%が多くなっています。

ここで72の法則

金利12%で借金したら、72÷12=6となり、6年後に借金が2倍になります。

借金も複利で計算しますので、思ったより早いペースで借金が増えていきます。

リボルビング払いがなかなか終わらない理由が分かりましたね。しかも追加で買い物する人もいますから、本当に終わりが来ません。

まとめ

72の法則は、長期で複利運用の目安となるものです。

金利6%で運用すると12年で2倍になると計算できますが、これは12年間ずっと金利6%で運用できた場合です。実際問題として安定した金利で運用できることはありません。資産運用している期間で、運用金利がプラス10%の年もあれば、プラス2%の年もありますし、マイナス3%の年もあるかもしれません。

それでも、目標設定に使える法則だと思うので、参考にしてみてください。

投資信託を活用して資産運用に取り組む人が増えています。運用益から分配金を受け取ることができますが、それを再投資することで複利効果を活用した資産運用ができます。

72の法則で目安として、長期で複利運用に取り組んでみましょう。

Wrote this article この記事を書いた人

福田 智司

▶独立系ファイナンシャルプランナーとして、相談業務、セミナー講師などで活動しています。 ▶FBCラジオ ラジタス 第一木曜日 10:50~ 「FPふくちゃんのお金に関するエトセトラ」レギュラー出演中 福井で唯一?のラジオFPです ▶FPでIFAというポジションを活かした相談が得意 節約だけが家計見直しじゃない!を念頭に置いた相談を心掛けています。 ▶法人向けに企業型確定拠出年金の導入サポートを推進しております

関連記事 Related articles