この記事はだいたい 4

分前後で読めます。

エンディングノート、終活、遺言書など、情報は多くあり、相続対策をなにから始めようか?いつから始めようか?と考えておられる人も多いでしょうか?

そして、よく耳にする「認知症」

あなたの親も認知症になるかもしれません。

認知症になったら、相続対策にどのような影響があるのでしょうか、確認していきましょう。

目次

Outline

日本での認知症の現状

認知症とは、要因はさまざまありますが脳細胞にダメージが出て、記憶や判断力に影響が出ることで日常生活に支障が出る病気です。

加齢による記憶障害とは別物です。

認知症は増えている?

日本における認知症の患者数は、2012年時点で約462万人に上ることが厚生労働省研究班の調査で報告されています。

そして、2025年には730万人へ増加し、65歳以上のおよそ5人に1人が認知症になると推測されています。

また、85歳以上では半数以上が認知症になるとされています。

これからも高齢化が進むにつれ、認知症患者も増加することが予想されます。

このような数字を見ると、自分の親も認知症になる可能性が高いと感じます。

認知症になるとできなくなること

これからも増え続ける認知症ですが、発症すると何ができなくなるのでしょうか?

認知症患者は、「判断能力がない」とされる可能性が高いために、契約行為ができなくなります。

相続対策でできなくて困ること

- 不動産の売却、リフォーム

- 銀行口座の出金、振り込み、解約など

- 証券口座の有価証券の売却、購入など

- 生命保険の加入、解約

- 遺言書の作成

- 子や孫への生前贈与

他にも、遺産分割協議に対応できないこともあります。

企業オーナーで株式を譲渡できていない場合も影響が出てくる可能性が高いです。

どのような影響が考えられるか

不動産の売却、リフォームの契約ができない

実家不動産の所有者である親が、「自宅を売却して、介護施設の費用に充てよう」と検討していて、子どもにも伝えていたとしても、認知症になってしまっては不動産売却の契約ができません。

そのような状況になったら、介護施設の費用はご家族で用意する必要が出てきます。

銀行の預金口座から引き出せない

親が認知症であることが銀行にバレると、預金口座からの資金移動はできなくなります。振り込み、出金ができないということです。口座凍結となる可能性が高いです。

バレないように、実子がATMで下ろす分には罪にはなりません。別居の親の兄弟姉妹が勝手にすると罪になるようですね。

ただ、トラブルにならないよう、取り扱いについては家族間でしっかり話し合っておくことが大切です。親のために代理で口座から出金していたとしても、自分のために勝手に使っていると思われると大変です。

有価証券の売却もできない

株式や投資信託等を親が保有していると、現状はどうなってるのか気になりますね。認知症になってしまうと購入はもちろん売却もできなくなります。こちらも、口座凍結となる可能性が高い。

株式や投資信託が値上がりしていて、「今、売却してしまいたい」と思っても、見てるだけになります。これは、辛いですね。

ネット証券で、親のIDとパスワードが分かっているときは取引ができる状況にありますが、「バレないようにしてくださいね」とは言えません。IDとパスワードは、本人が管理するもので他人は使ってはいけませんという回答になります。

他も同様

生命保険、遺言書、生前贈与も、勝手にはできないということです。とにかく、契約行為ができないということです。親の認知症の症状が「今日は調子がいい」といって手続きをしても、そのようなその場しのぎでこの先もやっていけるとは思いません。

後見制度は有効か

成年後見制度には、「法定後見制度」と「任意後見制度」があります。

法定後見制度は、認知症などで判断能力が低くなってから、家庭裁判所で後見人を決める制度です。

任意後見制度は、事前に本人が後見人を指名します。

任意後見制度だとしても、家庭裁判所で監督人を選任する事態が発生します。

いずれにしても、後見制度は本人の資産の保全が第一になるので、不動産や有価証券を売却するのは相当ハードルが高くなることが予想されます。

そして、後見制度は途中でやめられません。本人が亡くなるまで継続です。

メリットもある

後見制度は家庭裁判所が関わるため、勝手なことができません。ご家族において、誰も勝手なことができないという安心感、牽制力はあると思います。お互いのトラブルは減ることになりそうです。

認知症になる前の相続対策

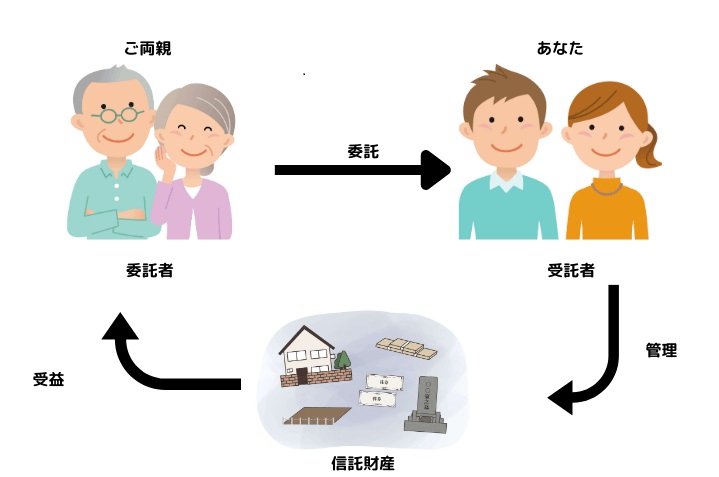

家族信託のススメ

高齢になった親と元気なうちに話をしておくことが重要で、事前に家族信託の相談ができていると認知症による資産凍結は回避できるようになります。

親が「委託者」となり、子が「受託者」となります。そして、その資産から得られる利益は「受益者」である親に帰属します。

親の資産ごとに、家族信託にするかどうかを決めることができます。親が所有している資産(預金や不動産など)をすべて家族信託契約に含む必要はありません。銀行預金、有価証券は家族信託契約に入れるが、他はしない、ということもできます。

子どもが兄弟姉妹いるようでしたら、それぞれの子どもと家族信託契約ができます。預金は長男と、有価証券は長女と、不動産は次男と、というように個別で家族信託契約ができます。

割とフレキシブルに対応ができそうです。

ただ、家族信託は万能ではありませんので、注意が必要です。

まとめ

いかがでしたでしょうか

認知症と相続対策というテーマで解説していきました。

今回は深く踏み込んでおらず概要をお伝えしました。

認知症になってしまうと手遅れ感があります。事前の対策がとても重要です。

このことだけでも、理解していただくと対策に動きやすいと思います。

私の親の相続が発生する年代は、私の子の進学時期と重なってきそうで怖さもありますね。やはり対策はしておきたいと考えます。

Wrote this article この記事を書いた人

福田 智司

▶独立系ファイナンシャルプランナーとして、相談業務、セミナー講師などで活動しています。 ▶FBCラジオ ラジタス 第一木曜日 10:50~ 「FPふくちゃんのお金に関するエトセトラ」レギュラー出演中 福井で唯一?のラジオFPです ▶FPでIFAというポジションを活かした相談が得意 節約だけが家計見直しじゃない!を念頭に置いた相談を心掛けています。 ▶法人向けに企業型確定拠出年金の導入サポートを推進しております

関連記事 Related articles