この記事はだいたい 4

分前後で読めます。

人生100年、長生きは喜ばしいことだと思いますが、いつからか「長生きのリスク」と言われています。

喜ばしいはずの長生きが「リスク」であるという現実。多くの人は認知症に対する心配があると思います。

認知症になると、預金口座から現金が引き出せなくなるなど、資産が凍結されると聞いたことがあるでしょうか?

資産凍結と家族信託、有効性を考えてみたいと思います

目次

Outline

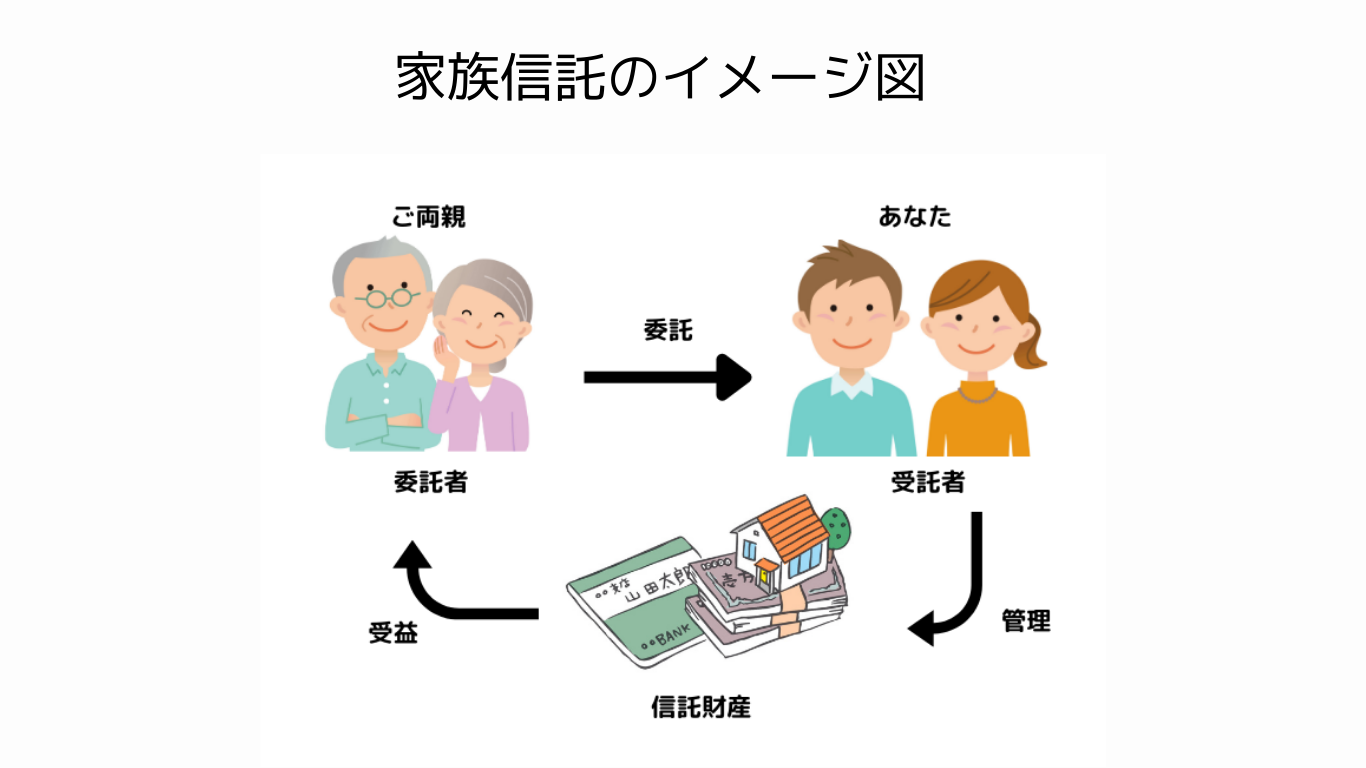

家族信託とは?

将来的に、資産の所有者である親の意思判断能力が低下した場合でも、「凍結しては困る資産」を「凍結しないように準備する」ことが、家族信託です。ざっくりと概要を解説するとこのようになります。石判断能力の低下は、認知症や脳疾患などが原因となることがあります。

親が委託者、子が受託者となる信託契約で、受益者といって実際に利益を受けるのは委託者である親になります。子どもが親の資産を取り上げることではありません。

資産凍結が困る資産とは?

資産が凍結するというのは、どのような状態なのでしょうか?

資産の種類で確認してみましょう。

金融資産が凍結

本人名義の預金や有価証券です。老後のために貯めてきた預金、資産形成に取り組んできた投資信託や株式などの有価証券です。

それこそ介護費用のために、子どもの世話にならないようにと考えながら貯めてきた預金を凍結されてしまっては困ります。銀行口座が凍結されてしまうと引き出しが困難になり、介護費用など子どもが立て替えることになりかねません。もし、お孫さんがいるようでしたら、進学費用が必要なタイミングと重なる可能性もあり、子ども世帯が立て替えであっても支払うことは大変です。

本当に銀行口座が凍結するのか

金融機関が知ることになれば・・・ということになります。

親が認知症になった場合でも、立場上出来ると言えないですが、子どもがATMで現金を引き出すことはできます。現実として。

先日、研修で聴いた実例のことです。

そのように子どもが親の預金を親のために使うとして親の口座から引き出しているご家庭がありました。問題なく過ごしていたところ、親がキャッシュカードを紛失したと金融機関の窓口に来店しました。そこで、受け答えの内容から、口座凍結と判断されたということでした。

確かに可能性あるなと思いました。

金融機関としては、資産の保全が目的なのでそのような判断となります。

株式、投資信託なども凍結する

株式や投資信託等の有価証券の売買ができなくなります。

銀行のATMと同じで、インターネット上で取引できる状態で、親のID、パスワードが分かれば手続きはできます。

こちらも立場上、黙ってこっそりやりましょうとは言えません。

不動産の場合

不動産が凍結するというより、不動産に関する契約行為ができなくなるということです。「売却」「賃貸」「リフォーム」などの契約行為があります。

老後の介護施設の入居費用に自宅売却を検討してることもあると思いますが、認知症が発症していると不動産売買の契約ができなくなります。不動産業者だけでなく、金融機関、司法書士の先生など多くの立場、人が関わるので、ごまかして契約、登記はできません。

実家が空き家のまま何年も放置されてしまうかもしれません。

もし、賃貸物件を保有している場合は、もっと深刻な状況になるかもしれません。家賃は振り込み、引き落としで親の口座に入金されますが、入居の契約、修繕の工事契約などができなくなります。保有している収益物件を売却することもできなくなります。たまたま条件が良い話があったとしてもです。

自社株式も

会社を経営している場合、親本人が自社株式を保有している場合があります。実質的な会社運営は子どもが担っていても、自社株式を保有してオーナーの立場のままということもあります。

生前に自社株式を子どもに移転していくのも、「売却」「贈与」の契約行為ができないと大変です。認知症が発症してしまったら、契約行為ができなくなり相続発生まで引っ張ることになります。

議決権の行使もできなくなります。これも重大事案です。

凍結されると何が困るか

項目ごとに解説しましたが、まとめてみます。

- 親の介護や日常生活の費用が親の口座から引き出せない

- 親が経営していたアパートの賃料収入が引き出せない

- 誰も住んでいないのに実家が空き家のままになる

- 賃貸不動産や自宅の修繕、リフォームができなくなる

- 株式など有価証券の取引ができなくなる

- 生前贈与ができなくなる

誰が困るかというと、親本人より家族の方です。

家族信託で何ができるのか

親が委託者、子どもが受託者となり、凍結されると困る資産を信託財産とし、信託契約を結びます。そうすることで、子どもが親の資産を移動させることができます。

信託専用の銀行口座を開設、信託の証券口座を開設することで、その範囲内で資金移動や有価証券の取引ができます。親の口座のお金を勝手に使うということでなく、それ専用の信託口口座(しんたくぐちこうざ)を開き、その資金を管理、活用するということです。

不動産も信託財産に指定すると、受託者である子どもが不動産に関する契約行為をすることができます。

まとめ

「資産の凍結」と「家族信託」について解説をしました。いかがでしたでしょうか。

家族信託も契約行為になるので、元気なうちに手続きをする必要があります。親も元気、子どもも心配していない、そんな状態から話を始める方が良いと思います。

と言いながら、そのような心配の無い段階では話は進まないことも理解できます。それでも、情報だけは集めておいて欲しいと思います。

家族信託は富裕層とか関係なく、すべてのご家庭が対象になると思いますが、すべてのご家庭にしっくりくるとは考えていません。

やってほしいことは情報収集、そして家族会議です。家族信託を組成することを、相続に関する全員で共有しておくとトラブル回避できると思います。

Wrote this article この記事を書いた人

福田 智司

▶独立系ファイナンシャルプランナーとして、相談業務、セミナー講師などで活動しています。 ▶FBCラジオ ラジタス 第一木曜日 10:50~ 「FPふくちゃんのお金に関するエトセトラ」レギュラー出演中 福井で唯一?のラジオFPです ▶FPでIFAというポジションを活かした相談が得意 節約だけが家計見直しじゃない!を念頭に置いた相談を心掛けています。 ▶法人向けに企業型確定拠出年金の導入サポートを推進しております

関連記事 Related articles