この記事はだいたい 3

分前後で読めます。

生命保険のひとつに「終身保険」があります。

今回は、終身保険を死亡保障としての役割、解約返戻金の仕組みから解説していきたいと思います。

終身保険とは?

終身保険とは、死亡保険のひとつで保障が一生涯つづくタイプの保険です。

契約がある限り、何歳で亡くなったとしても死亡保険を受け取ることができます。(※免責に当たらない場合)

相続対策や葬儀費用など、必ず到来するであろう事柄の準備としての役割があります。

また、貯蓄性があり、解約返戻金が設定されています。

終身保険は、保障と貯蓄性を併せ持っています。

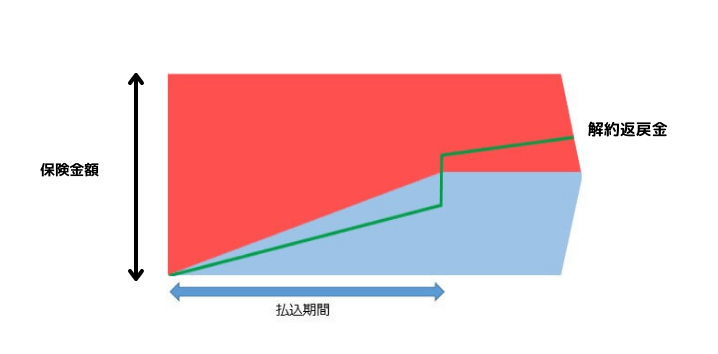

このイメージ図は、低解約金型終身保険です。

| 保険金額 | この図の高さにあたりますが、死亡保障の大きさです |

| 払込期間 | 保険料を払い込む期間です。60歳まで、65歳までなど決めます。 |

| 支払い保険料 | 水色の部分は支払保険料の累計を示しています。払込期間を過ぎると増えていきません。 |

| 解約返戻金 | 緑の線で示しており、払い込み期間が終わると解約返戻金が増えていきます。 |

終身保険の特徴

死亡保障

終身保険は一生涯の死亡保障です。

被保険者がいつ亡くなったとしても受取人は契約した保険金を受け取ることができます。

契約がある限り、必ず受け取る機会が来ることが大きい特徴です。

解約返戻金

終身保険は貯蓄性も備えており、途中で解約した場合に解約返戻金があります。

解約返戻金は契約時点で決まっており、保険設計書に解約返戻金の予定表があります。

ただし、保険料の払込期間が終わらないような早いタイミングで解約すると、それまでの払込保険料を下回ることが多いので損をすることになります。

契約時に一時払いで保険料を払い込んだ場合も、早期の解約だとマイナスになることがあります。

払込期間が終わって解約返戻金が支払保険料を上回るタイミングで解約するとプラスになるので、短期払い込みの契約で教育資金準備などを目的として、終身保険を活用することもあります。

保険料

払込期間の保険料は一定です。

ただし、ドル建てなど外貨の保険は為替の影響を受けるので注意が必要です。毎月のドル建ての保険料は一定で為替によって日本円で換算すると変動します。

払込期間は、契約時点で決めます。60歳、65歳などライフプランによって自分で決めます。

保障性と貯蓄性で一石二鳥なのか?

死亡保障と貯蓄性の両方を備えている終身保険ですが、本当に一石二鳥なのか考えてみます。

死亡保障1000万円の終身保険を契約した場合を例に解説します。

このイメージ図をサンプルに解説します。

保険金:1000万円

解約返戻金:払込期間の経過によって増えていく(緑の線)

このイメージ図のように、払い込み期間が経過すると解約返戻金も増えていきます。

例えば、解約返戻金が500万円貯まってきているタイミングで亡くなった場合、保険金の受取人はいくら受け取ることができるでしょうか?

- 死亡保険の1000万円

- 死亡保険と解約返戻金の合計1500万円

正解は・・・

- 死亡保険1000万円

となります。

せっかく解約返戻金があるのに、死亡保険と一緒にはもらえません

一石二鳥じゃない?

終身保険の保険料を払い込んでいくにつれて解約返戻金は増えていきます。

この解約返戻金は払込期間が終わってからも増えていきます。最終的に契約した保険金額まで増えていくのです。

つまり、終身保険の死亡保険金は、自分のお金(解約返戻金)に振り替わっていくのです。

死亡保険金と解約返戻金は両方を受け取ることはできません。どちらかです。

保障性と貯蓄性の両方を備えているが、両方を享受することはできないのです。

一石二鳥とは言えないのではないでしょうか

まとめ

死亡保障と解約返戻金との関係性から終身保険を解説しました。

いかがでしたでしょうか?

終身保険の注意点は、

- 保障としては割高

- 貯蓄性としては低利率

このことから、目的をしっかり考えて契約することをお勧めします。

一石二鳥とはなりませんが、活用方法を検討したうえで終身保険を契約することが大切です。

Wrote this article この記事を書いた人

福田 智司

▶独立系ファイナンシャルプランナーとして、相談業務、セミナー講師などで活動しています。 ▶FBCラジオ ラジタス 第一木曜日 10:50~ 「FPふくちゃんのお金に関するエトセトラ」レギュラー出演中 福井で唯一?のラジオFPです ▶FPでIFAというポジションを活かした相談が得意 節約だけが家計見直しじゃない!を念頭に置いた相談を心掛けています。 ▶法人向けに企業型確定拠出年金の導入サポートを推進しております

関連記事 Related articles