この記事はだいたい 8

分前後で読めます。

投資信託について解説していこうと思います。ただ、投資信託の全てを解説しようとすると、相当な文字数、見出しが必要になります。

投資信託を完全に理解した!となる階段が10段だとしたら、このブログを読むことで5段目あたりまで到達できると思います。資産運用の入り口に立つ必要最低限の情報になります。

まずは、投資信託の基礎知識を習得しましょう

そもそも投資信託ってなんでしょう

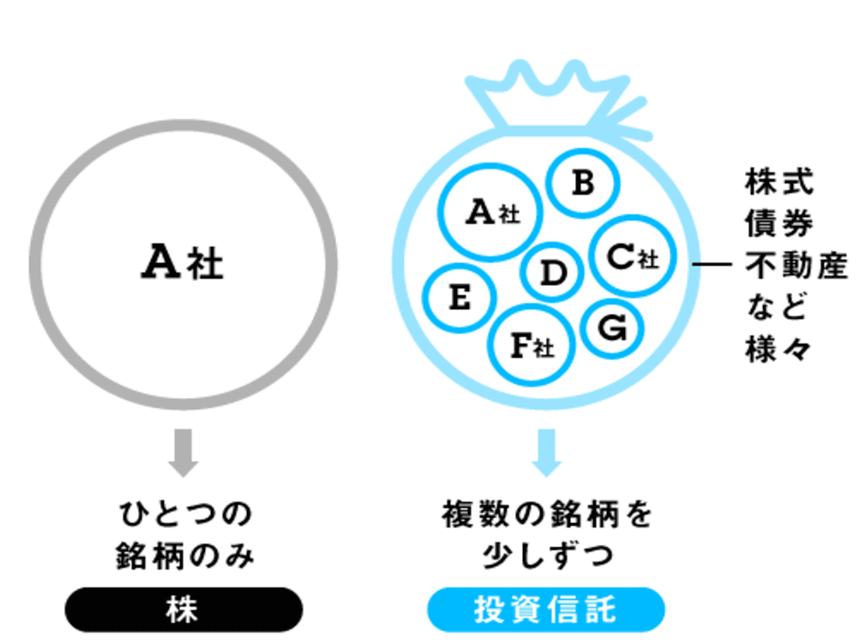

投資信託とは?

投資信託は簡単に言うと、「投資家から資金を集めて、運用の専門家が株や債券などに分散投資・運用する」金融商品です。そして、集めた資金をどのような対象に投資をするのかを運用の専門家が決めます。ちなみに、日本で発売されている投資信託は5000本以上あります。

投資信託を「ファンド」と呼びます。

どの地域の株式に投資するか、どのような業種の株式に投資するかなど、投資信託にはそれぞれ特徴があるので、ご自身で「これだ!」と思う投資信託を購入します。金融機関の営業職員やIFA(独立系ファイナンシャルアドバイザー)と相談しながら決めることもできます。

※出典 東京証券取引所 金融リテラシーサポート部資料

投資信託の運用成果は変動します。利益が出ることもあるし、マイナスになることもあります。つまり、元本保証の金融商品ではありません。さまざまな金融商品の中で比較的安全といわれますが、元本保証という意味ではありません。

「長期」「分散」で保有することで、リスクを減らす効果は期待できます。さらに「積立」することでもリスクの減少を期待することができます。

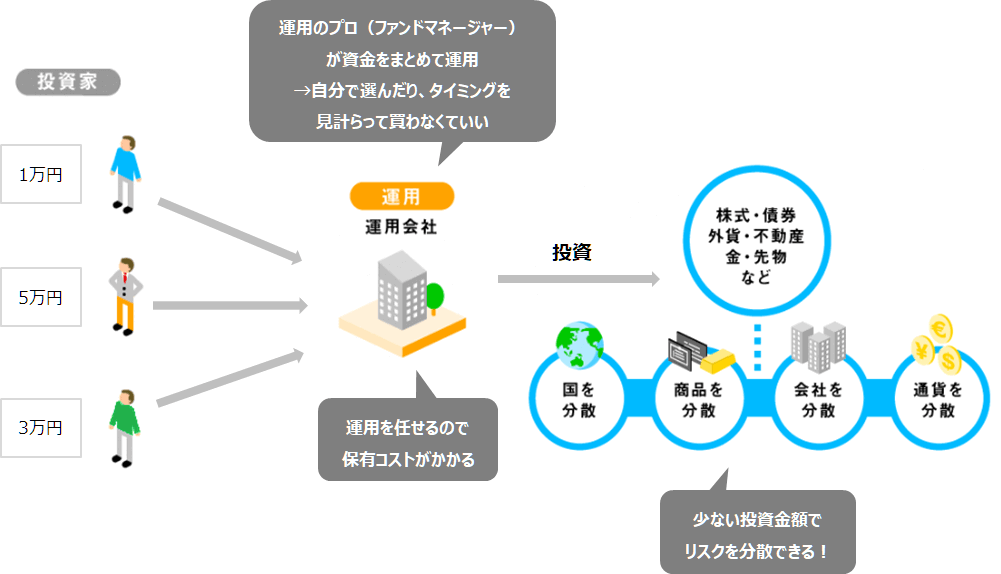

投資信託の仕組み

投資信託は運用会社で開発され売り出されます。下図では省略されていますが、投資家が投資信託を購入するのは販売会社である証券会社・銀行などの金融機関です。販売会社を通じて投資家から資金を集め大きな一つの資金とし、運用会社が指図をして株や債券などの売買をします。

※出典 東京証券取引所 金融リテラシーサポート部資料

販売会社

証券会社や銀行などの金融機関です。投資家個人の口座を管理し、投資信託の購入や売却の窓口、分配金の支払いなどの役割があります。投資信託の購入のアドバイスを受けたり、相談や質問をすることができます。

IFA(独立系ファイナンシャルアドバイザー)を通じて購入することもできます。

運用会社

投資信託の開発、運用の売買の指図、投資判断をします。そして投資信託の決算ごとに運用報告書を発行します。

投資信託の基礎用語

ここでは、投資信託について知っておいてほしい用語を3つ解説していきます。この3つを押さえておけば、とりあえずOKです。

基準価額

投資信託の価額を「基準価額」といいます。投資信託の取引単位は「口(くち)」といいます。証券会社などのサイトで投資信託の基準価額は1万口の価額が表示されています。ちなみに、新発売される投資信託は1万口1万円の基準価額で売り出されます。現在、基準価額が2万円になっている投資信託は売り出しから倍になっている(損益率プラス100%)ということです。

基準価額はどのように計算するのかを解説します。投資家から集めた資金を「純資産額」といいます。その純資産額を口数で割ったものが「基準価額」です

純資産総額 / 総口数 = 基準価額(表示される価額は1万口)

また、基準価額は1日に1度、ひとつ決まります。購入または売却など取引する時点で価額が分からない「ブラインド方式」となっています。公表されている基準価額は前日決まった価額です。

目論見書

投資信託の売り出しや募集のときに、投資家に対して重要事項などが記載された情報開示する書類です。取引の際には目論見書を交付するのがルールです。

目論見書の内容は、ファンドの目的 投資のリスク 手数料 運用の実績などが記載されています。

簡単に言うと、投資信託の取扱説明書です

分配金

分配金は、株式や債券に投資している投資信託の収益から投資家に分配されるお金です。決算のタイミングで支払われますが、分配金の金額は運用成果に影響されるので確定しておりません。分配金が無い場合もあります。

分配金の原資は投資信託の資産で、分配金を支払うと資産が減るので、基準価額は下がります。すべての投資信託に分配金がある訳ではありません。

※実際に投資信託に投資をする場合は、分配金を毎回受け取らずに再投資に回すことをお勧めします。

投資信託の種類

投資信託をいろんな角度で分類してみます。購入する場合の参考にしてください。

どの地域に投資しますか?

投資の対象地域で分類します

国内

投資先の株式、債券、不動産などが日本国内であるもの。

国外

投資先の株式、債券、不動産などが海外のもの。先進国、新興国、全世界などの区分がある。

どのような資産に投資しますか?

投資対象の資産で分類します。

株式

投資対象が株式であるもの。株式投資信託。さらに業種で分類している投資信託もあり、5G、AI、自動運転、宇宙開発など将来有望分野の企業に特化した「テーマ型」と呼ばれます。

債券

投資対象が公社債であるもの。国や地方自治体の債券である公債、民間企業の債券である民間債(社債)を総称して公社債といいます。公社債投資信託は株式を一切組み込まない投資信託です。MMF(マネー・マネジメント・ファンド)やMRF(マネー・リザーブ・ファンド)は公社債投資信託に分類されます。

不動産

不動産に投資する投資信託。REIT(リート)と呼ばれます。投資家から集めた資金で不動産を管理、保有し、賃貸収入で収益を上げます。ショッピングセンター、マンション、オフィスビルなどが対象になります。

運用目標の違い

市場全体に投資をする投資信託があります。日経平均、TOPIX、S&P500などの経済指標に連動するよう設計するか、上回るよう設計するかで分類できます。経済指標を「インデックス」といいます。

インデックスファンド

指標に連動するように設計します。組み入れの銘柄は、その指数と同様になります。例えば、日経平均のインデックスファンドの場合、日経平均に採用されている企業の株式を投資信託に組み入れます。指標に連動させることで手間がかからずコストは下がるので、手数料が低いのが特徴です。

アクティブファンド

指標を上回るように設計します。ファンドマネージャーといわれる運用のプロが、投資先を判断します。投資先の企業を調査・分析し、組み入れるかどうかを判断します。調査・分析するための取材なども行うためコストがかかり、インデックスファンドと比較して手数料が高くなる傾向があります。投資信託の商品自体に特色が出るので、コアな人はファンドマネージャーで投資する投資信託を選ぶこともあります。

投資信託を例えてみよう ※大喜利ではありません・・・

投資信託をどのように例えると伝わりやすいでしょうか? いくつか例えてみました、しっくりくるといいのですが・・・

投資信託は野球のチーム!(サッカーも可)

大谷翔平選手を応援することは「株を買う」こと、ロサンゼルス・エンゼルスを応援することは「投資信託を買う」こと。大谷選手が調子悪くても、マイク・トラウトやほかの選手の活躍でチームが勝つこともある。

その企業が業績悪いと株価は下がり損をします。投資信託は多くの企業の株式を組み入れているので、いくつかの企業の株価が下がっても全体としては利益が出ることもあります。

監督がファンドマネージャーの立ち位置。どの選手をベンチ入りさせるか?どの企業の株式を組み入れるか?を判断します。

投資信託はオムライス!(ほかの料理でも可)

シェフがファンドマネージャーの立ち位置。どの地域で採れた素材を使うのか?どこの鶏肉を使うのか?投資先はどこの何か?を判断します。

シェフの腕で料理の美味しさが変わりますし、投資信託でもファンドマネージャーが変更になり運用成果が上向きになることもあります。

卵にこだわってもお米がイマイチだったら、料理としての味が落ちます。うまく分散してあると運用成果も期待できます。レシピを見ながら良い感じのオムライスが作れるとしたら、その再現性の高いレシピはインデックスファンドですね。レシピ以上の美味しいオムライスはアクティブファンドかな。

投資信託は客船!(漁船はちょっと違うかも)

船長がファンドマネージャーの立ち位置。どの航路を進むのか?どの企業に投資をするのか?そして危機回避の判断をします。

乗客が多い大きな客船は、純資産額(投資家から集めた資金額)が大きいファンドです。人気客船は売り上げが確保できるので倒産しにくいです。純資産額が小さいファンドは乗客が少ない客船です。繰り上げ償還で解散する可能性もあります。その客船は売り上げが伸びず倒産します。

この船の船長は実績もあるし安心感あるわ~、このファンドマネージャーなら大コケすることは無さそうだな~、と選ぶこともあります。船の事故は大変なことになりますからね。

投資信託のコスト

投資信託で資産運用を始めるときにどの商品にしようか検討します。その際、前述した分類から検討しますが、もう一つの視点として「コスト」を確認しておきましょう。どのようなコストが必要なのでしょうか?

購入手数料

投資信託の購入時に必要な手数料です。1.1%~3.3%が手数料の相場です。100万円で投資信託を購入する場合は、商品によって1万円~3万円程度の手数料が必要になります。もし、3.3%の手数料だとしたら、運用成果が年利2%だった場合は手数料に負けて赤字になります。

手数料は営業担当者から説明がありますし、パンフレットや目論見書にも記載がありますので、購入前に確認しましょう。

また、最近は「ノーロード」と呼ばれ手数料が無料の投資信託が増えています。また、証券会社によっては条件付きで購入時の手数料が無料になる場合もあります。

運用管理費用(信託報酬)

投資信託の運用や管理に対する費用です。この費用は投資信託財産から差し引かれるものなので、別途支払うことはありません。

前段の購入手数料と運用管理費用を合計した手数料以上の運用成果が出せないと赤字になります。

運用管理費用(信託報酬)は保有期間中ずっと必要な手数料なので、購入時にしっかり確認しましょう。インデックスファンドよりアクティブファンドの方が運用管理費用は高い傾向にあります。2%を超える運用管理費用の投資信託もあるので注意が必要です。

所得税および復興特別所得税

投資信託の分配金や売却により利益がある場合は、所得税がかかります。現在は復興特別所得税をふくめて20.315%の課税があります。10万円儲かった!という場合でも手取りの利益は8万円弱になります。

ただし、NISA口座を活用すると、この約20%の税金はかかりません。NISA口座は非課税なのです。つみたてNISAも同様。

投資信託の購入方法

購入する手順は簡単です。簡単なので、いつでも取引できるように準備をしておきましょう。

証券口座を開設する

証券会社や銀行など金融機関で取引口座を開設します。店舗でもネット証券でも同様の手続きになります。ネット証券だとWEB申し込みができるのでいつでも手続きができます。身分証明書をスマホで撮影し登録できるので便利です。

特定口座

前述した通り、分配金や売却益に課税されます。「源泉分離課税」といって給与所得とは別に課税されます。その所得税を証券会社で源泉徴収してくれるのが「特定口座」です。とりあえず特定口座を開設しましょう。

NISA口座

所得税が非課税になるNISA口座を活用しましょう。一般NISA、つみたてNISAのいずれにしても投資できる限度額がありますが、まずはNISA口座の活用、それ以上の投資をする場合は特定口座の活用となります。次のブログを参考にしてください。

[sitecard subtitle=関連記事 url= https://www.lifestyleplus-fp.com/nisa-01/ =]

[sitecard subtitle=関連記事 url= https://www.lifestyleplus-fp.com/nisa/ =]

証券口座に入金する

証券会社で口座の開設が出来たら、その口座に取引する資金を入金しましょう。

つみたて投資をする場合は、銀行口座やクレジットカードなどを紐づけし、つみたての設定をしておきます。証券口座に入金してある資金で投資信託の買い付けをするので、銀行口座から引き落とし、クレジットカード払いで証券口座に入金される日と実際に投資信託を購入する日の確認をしましょう。タイムラグがあるので、スムーズにいくように設定しましょう。

投資信託を購入する

入金の段取りが出来たら、あとは購入するだけです。

ランキングに乗っかるのか、自分で考えるのか、証券会社や銀行の営業担当に相談するのか、IFAに相談するのか、入り口はさまざまあります。

投資信託は、ひとつに絞る必要もありませんが、あまり多くの投資信託を購入すると管理が大変になります。自分で把握できる範囲にしましょう。

これと決めたら、ネット取引できるならクリックするだけで購入できます。

できれば、目標を設定しリスクの許容範囲を理解して購入できるといいですね。

これで、あなたも投資家デビューです。

まとめ

投資信託の基礎知識を解説していきました。なんとなくイメージできましたでしょうか?

投資や投資信託に詳しい人から見ると、「あれの説明がない!」とか「そこまで言ったのなら、これも」と感じる部分もあると思います。それはまた別の機会に解説していこうと考えています。

そのような内容ですが、最低限知っておいてほしい情報を解説したので「投資ししてみようかな?」「口座開設しよう」と思ってくれたら嬉しく思います。

セミナーもそうですが、このような情報を見聞きすると、「じゃあ、私はどうすればいいの?」となる人もいるかもしれませんね。興味を持たれた人はぜひご相談ください。

Wrote this article この記事を書いた人

福田 智司

▶独立系ファイナンシャルプランナーとして、相談業務、セミナー講師などで活動しています。 ▶FBCラジオ ラジタス 第一木曜日 10:50~ 「FPふくちゃんのお金に関するエトセトラ」レギュラー出演中 福井で唯一?のラジオFPです ▶FPでIFAというポジションを活かした相談が得意 節約だけが家計見直しじゃない!を念頭に置いた相談を心掛けています。 ▶法人向けに企業型確定拠出年金の導入サポートを推進しております

関連記事 Related articles